Oleh: Bambang Sukoco, S.H.

Dalam kehidupan sehari-sehari permasalahan atau sengketa sering saja terjadi. Perbedaan pendapat, benturan kepentingan, hingga rasa takut dirugikan kerap menjadi sebab permasalahan tersebut terjadi.

Permasalahan biasanya banyak terjadi pada berbagai lini kegiatan baik ekonomi, bisnis, dan pajak. Pada kali ini penulis akan mengulas mengenai “Upaya Hukum Dalam Sengketa Pajak”. Untuk lebih jelasnya, yuk ikuti terus ulasannya hanya di Blog Selaras Law Firm!

Pengertian Sengketa Pajak

Pemungutan pajak yang dilakukan pemerintah terhadap wajib pajak sangat dimungkinkan terjadi sengketa pajak.

Sengketa pajak berdasar pasal 1 angka 5 Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak memberikan pengertian sebagai berikut:

“Sengketa Pajak adalah sengketa yang timbul dalam bidang perpajakan antara Wajib Pajak atau penanggung Pajak dengan pejabat yang berwenang sebagai akibat dikeluarkannya keputusan yang dapat diajukan Banding atau Gugatan kepada Pengadilan Pajak berdasarkan peraturan perundang-undangan perpajakan, termasuk Gugatan atas pelaksanaan penagihan berdasarkan Undang-undang Penagihan Pajak dengan Surat Paksa.”

Berdasarkan definisi diatas diketahui sengketa pajak terjadi dikarenakan akibat putusan yang dikeluarkan oleh pejabat.

Dalam sengketa pajak, pemerintah berkedudukan sebagai terbanding atau tergugat sementara wajib pajak yang mengajukan gugatan, keberatan atau banding.

Baca Juga: Mengenal Nomor Pokok Wajib Pajak Di Indonesia Serta Peraturan Barunya.

Upaya Hukum Dalam Sengketa Pajak

Dalam penyelesaian sengketa pajak wajib pajak memiliki hak untuk mengajukan upaya hukum. Hal itu baik keberatan secara internal dan mengajukan upaya hukum banding dan gugatan ke pengadilan pajak bahkan juga dimungkinkan pengajuan hukum luar biasa ke Mahkamah Agung.

Upaya hukum adalah suatu upaya yang diberikan oleh Undang-Undang bagi seseorang atau badan hukum dalam hal tertentu untuk melawan putusan sebagai suatu tempat bagi para pihak yang tidak puas atas adanya putusan yang dianggap tidak memenuhi rasa keadilan.

Upaya hukum menurut Sudikno Mertokusumo adalah upaya atau alat untuk mencegah atau memperbaiki kekeliruan dalam suatu putusan.

Upaya hukum pajak dalam hal penyelesaian sengketa pajak seperti penjelasan diatas dapat dilakukan dapat dilakukan melalui upaya administratif (penyelesaian internal), pengadilan, dan Mahkamah Agung yang akan dijabarkan dalam bagan dibawah ini:

| Penyelesaian Sengketa Pajak | |||

| No | Direktorat Jenderal Pajak (KPP) | Pengadilan Pajak | Mahkamah Agung |

| 1 | Pembetulan ketetapan pajak | Gugatan | Peninjaun Kembali |

| 2 | Pengurangan atau penghapusan sanksi administrasi | Banding | – |

| 3 | Pengurangan atau pembatalan ketetapan pajak | – | – |

| 4 | Keberatan | – | – |

Pengajuan Keberatan

Keberatan merupakan hak yang diberikan hukum pajak kepada wajib pajak sebagai upaya mendapatkan perlindungan hukum melalui lembaga keberatan.

Upaya keberatan merupakan sarana memperoleh suatu keadilan dan perlindungan hukum terhadap kerugian yang dialami wajib pajak atas ketetapan pajak.

Pengajuan upaya hukum keberatan wajib berpatokan pada jenis pajak yang dipersengketakan. Jika pajak yang disengketakan adalah pajak penghasilan, pajak pertambahan nilai serta pajak penjualan atas barang mewah, maka upaya hukum keberatan harus diajukan kepada kepala kantor wilayah atau kepala kantor pelayanan pajak.

Berbeda apabila jenis pajak yang disengketakan adalah pajak daerah maka upaya hukum keberatan diajukan kepada kepala daerah. Dalam undang-undang ketentuan umum dan tata cara perpajakan diatur pada Pasal 25 ayat (1) yang menyatakan:

“Wajib pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak”.

Upaya Hukum Banding

Upaya hukum banding merupakan lanjutan dari upaya hukum keberatan. Upaya hukum banding tidak dapat dilakukan apabila tidak melalui upaya hukum keberatan terlebih dahulu karena yang diajukan adalah surat keputusan keberatan yang dinilai wajib pajak tidak memberikan keadilan.

Upaya banding diajukan ke pengadilan pajak. Dalam Pasal 1 angka 6 Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak menyatakan bahwa:

“Banding adalah upaya hukum yang dapat dilakukan oleh wajib pajak atau penanggung pajak terhadap suatu keputusan yang dapat diajukan banding, berdasarkan peraturan perundang-undangan perpajakan yang berlaku”.

Syarat mengajukan banding yang harus dipenuhi yaitu sebagai berikut:

- Banding diajukan dengan Surat Banding dalam Bahasa Indonesia kepada Pengadilan Pajak.

- Banding diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterima Keputusan yang dibanding, kecuali diatur lain dalam peraturan perundang-undangan perpajakan.

- Jangka waktu sebagaimana dimaksud dalam ayat (2) tidak mengikat apabila jangka waktu dimaksud tidak dapat dipenuhi karena keadaan di luar kekuasaan pemohon banding.

Baca Juga: Wajib Pajak Badan Persiapkan Untuk SPT Tahunan Badan.

Upaya Hukum Peninjauan Kembali

Upaya ini dilakukan apabila para pihak yang bersengketa tidak puas dengan putusan pengadilan pajak dalam proses penyelesaian sengketa pajak.

Upaya hukum peninjauan kembali yang merupakan upaya hukum luar biasa ke Mahkamah Agung sebagai pengadilan negara tertinggi.

Mahkamah Agung dalam memeriksa dan memutus peninjauan kembali putusan pengadilan pajak tidak hanya memeriksa penerapan hukum, melainkan termasuk fakta-fakta yang terjadi selama pemeriksaan yang dilakukan oleh majelis hakim.

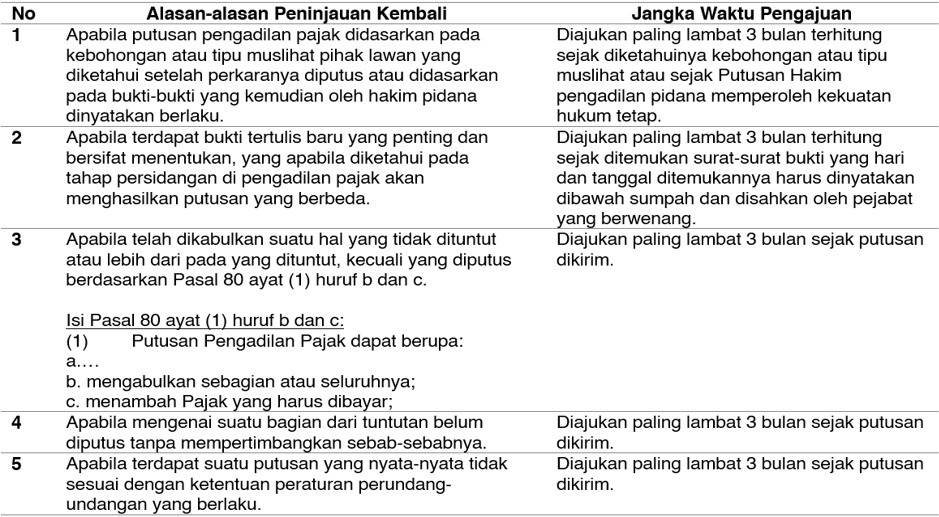

Permohonan upaya hukum peninjauan kembali harus memenuhi beberapa alasan sebagai dalam Pasal 91 Undang-Undang Pengadilan Pajak sebagai berikut:

Itulah penjelasan singkat mengenai “Upaya Hukum Dalam Sengketa Pajak”. Untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di Blog Selaras Law Firm ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman Selaras Law Firm sekarang juga!

Sumber:

Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak.

Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 7 Tahun 2021.

Budi Ispriyarso, “Upaya Hukum Dalam Sengketa Pajak”, Administrative Law & Governance Journal Vol. 1 Edisi 2 Mei 2018.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.