Halo Sobat Selaras!

“Meraih rupiah memang tidak mudah. Butuh kerja keras dan kerja cerdas untuk memperolehnya.”

– Anonim

Pada Desember 2022, Indonesia dikejutkan dengan berita Bonus Akhir Tahun pegawai Pajak atas tercapainya target penerimaan pajak. Bahkan bonus yang diberikan mencapai puluhan hingga ratusan juta rupiah, lalu apakah jika target tidak tercapai maka pegawai Pajak akan membayar dengan uang mereka?

Simak artikel berikut untuk lebih jelasnya!

Kabar cairnya bonus bagi para pegawai pajak dalam penerimaan pajak Desember 2022 mencapai Rp. 1.634,4 triliun alias 110,06% dari target yang ditetapkan. Penerimaan pajak juga terpantau tumbuh 41,93% dibandingkan dengan periode tahun sebelumnya.

Menteri Keuangan (Menkeu) Sri Mulyani mengatakan penerimaan pajak tersebut melampaui target Anggaran Pendapatan dan Belanja Negara (APBN) sebesar Rp. 1.485 triliun. Para Pegawai Negeri Sipil (PNS) di lingkungan Direktorat Jenderal Pajak (DJP) Kementerian Keuangan dipastikan akan mendapatkan bonus dalam bentuk imbalan prestasi kerja.

Peraturan Tunjangan Kinerja di Lingkungan DJP

Tunjangan atau bonus para pegawai DJP sendiri diatur dalam Peraturan Presiden Nomor 96 tahun 2017 (Perpres No. 96/2017) tentang Perubahan atas Peraturan Presiden Nomor 37 Tahun 2015 (Perpres No. 37/2015) tentang Tunjangan Kinerja Pegawai di Lingkungan Direktorat Jenderal Pajak.

Baca Juga: Regulasi dan Perlindungan Tenaga Outsourcing di Indonesia.

Terkait aturan tersebut, Menteri Keuangan Sri Mulyani Indrawati diketahui telah mengeluarkan peraturan tentang penyetaraan jabatan di lingkungan Direktorat Jenderal Pajak Kementerian Keuangan yaitu Peraturan Menteri Keuangan Republik Indonesia Nomor 220/PMK.01/2021 (Permenkeu No. 220/PMK.01/2021) tentang Tata Cara Penyetaraan Jabatan Dalam Rangka Pemberian Tunjangan Kinerja Pegawai di Lingkungan Direktorat Jenderal Pajak.

Tunjangan Kinerja di Lingkungan DJP

Bonus dalam bentuk imbalan prestasi kerja atau pemberian tunjangan kinerja yang didapat oleh para pegawai pajak mempertimbangkan capaian kinerja organisasi dan kinerja pegawai sebagaimana tercantum dalam Pasal 2 Ayat 3b Perpres No. 96/2017.

Pembayaran tunjangan kerja tersebut dapat diberikan paling banyak 10% lebih rendah sampai dengan paling banyak 30% lebih tinggi dari besaran tunjangan kinerja yang tercantum dalam Lampiran Perpres No. 37/2015 tentang Tunjangan Kinerja Pegawai di DJP memperhatikan keadaan keuangan negara. Besaran pembayaran tunjangan kerja tersebut diatur dalam Pasal 4 Perpres No. 96/2017.

Perpres Nomor 37 Tahun 2015 sendiri telah menyebutkan tunjangan kinerja dibayarkan 100% pada tahun berikutnya selama satu tahun dalam hal realisasi penerimaan pajak sebesar 95% atau lebih dari target penerimaan pajak.

Tercapainya realisasi penerimaan pajak kali ini, maka PNS DJP dipastikan akan menerima tukin penuh yakni 100% dari Menteri Keuangan Sri Mulyani Indrawati. Sehingga, berdasarkan Peraturan Presiden (Perpres) Nomor 37 Tahun 2015, tentang Tunjangan Kinerja Pegawai di Lingkungan Direktorat Jenderal Pajak, para pegawai pajak berhak mendapatkan bonus alias tunjangan kinerja/tukin.

Baca Juga: Obstruction of Justice dalam Proses Hukum di Indonesia.

Pemberian Tunjangan Kinerja untuk memberikan motivasi dan upaya peningkatan kinerja kepada pegawai dalam rangka pelaksanaan reformasi birokrasi. Sesuai dengan Permenkeu No. 220/PMK.01/2021) tentang Tata Cara Penyetaraan Jabatan Dalam Rangka Pemberian Tunjangan Kinerja Pegawai di Lingkungan Direktorat Jenderal Pajak, maka dapat ditentukan tingkatan jabatan (Job Class) dan harga jabatan (Job Price) bagi setiap pegawai.

Sejalan dengan tantangan di bidang sumber daya manusia dalam kaitannya dengan pengaturan pembayaran kinerja pegawai menjadi pertanyaan apakah seseorang dengan low performance akan dibayar sesuai dengan harga jabatannya? Bukankah pemberian tunjangan kinerja besarannya akan ditentukan dari kinerjanya? Pertanyaan ini menjadi penting manakala tunjangan kinerja dikaitkan dengan kinerja yang dihasilkan, sehingga sangat fair pemberian tunjangan kinerja ini diberikan pada pegawai yang kinerjanya sesuai yang diharapkan organisasi.

Dengan mendasarkan pada penyusunan dan penilaian sasaran kerja pegawai yang telah dibangun oleh masing-masing instansi dan target setiap bulannya dapat ditetapkan, maka dalam kaitannya pembayaran tunjangan kinerja akan lebih mudah. Hal ini pada umumnya menjadi acuan dalam melakukan pembayaran tunjangan kinerja terhadap Pegawai Negeri Sipil, yang seharusnya kinerja riil yang diukur. Oleh karena itu diperlukan strategi yang harus dilakukan dalam pemberian tunjangan berbasis kinerja.

Dalam hal mengukur kinerja pegawai, belum ada formula yang tepat, kecuali setiap pegawai diwajibkan untuk menyusun rencana kerja (performance plan) dalam bentuk sasaran kerja pegawai dengan target tertentu, apakah itu bulanan, triwulan, semester atau tahunan yang dapat dievaluasi sesuai dengan capaian kinerjanya, sehingga pembayaran tunjangan disesuaikan dengan tingkat capaian kinerja bagi setiap Pegawai Negeri Sipil.

Sobat Selaras bisa mengakses artikel hukum lainnya di web Selaras Law Firm untuk menambah literasi hukum dan untuk konsultasi permasalahan hukum Sobat Selaras bisa menghubungi langsung Tim Selaras Law Firm!

Dasar Hukum

Peraturan Presiden Nomor 96 tahun 2017 tentang Perubahan atas Peraturan Presiden Nomor 37 Tahun 2015 (Perpres No. 37/2015) tentang Tunjangan Kinerja Pegawai di Lingkungan Direktorat Jenderal Pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor 220/PMK.01/2021 tentang Tata Cara Penyetaraan Jabatan Dalam Rangka Pemberian Tunjangan Kinerja Pegawai di Lingkungan Direktorat Jenderal Pajak.

Sumber:

Purwanto, “Fenomena Tunjangan Berbasis Kinerja Dalam Perspektif Kesejahteraan Pegawai Negeri Sipil” Jurnal Kebijakan dan Manajemen PNS, Vol. 5, No.1, Juni 2011.

Sumber Gambar: pexels.com

Editor: Bambang Sukoco, S.H.

]]>

Kewajiban membayar pajak menjadi hal yang tidak dapat dipisahkan dari bisnis. Artinya, pengusaha harus memahami bahwa usaha yang dimilikinya tidak akan terlepas dari kewajiban pemenuhan pajak kepada negara. Ketentuan perpajakan ini bersifat mengikat bagi pengusaha yang dikategorikan sebagai Pengusaha Kena Pajak (“PKP”).

Kabar baiknya, ketentuan ini tidak berlaku bagi PT Perorangan yang tidak dikategorikan sebagai PKP. PT Perorangan yang tidak kena pajak ini biasa disebut dengan PT. Perorangan Non PKP. Namun, wajib pajak PT Perorangan tetap memiliki kewajiban dalam pemenuhan pajak tertentu.

Untuk memberikan kemudahan khususnya bagi Anda yang baru saja mendaftarkan PT perorangan, berikut kami rangkum semua hal penting terkait PT Perorangan dan ketentuan Non PKP!

PT Perorangan

Berdasarkan UU Cipta Kerja, PT Perorangan adalah perseroan terbatas yang didirikan oleh 1 (satu) orang saja. Orang tersebut sebagai pemegang saham yang juga berperan sebagai Direktur untuk memenuhi ketentuan usaha mikro dan kecil.

Pendirian PT Perorangan tidak memerlukan akta notaris, cukup satu orang pendiri atau hanya memiliki satu pemegang saham dan tidak perlu ada komisaris di dalamnya. Meskipun demikian, perlu ditegaskan bahwa PT Perorangan statusnya tetaplah badan hukum.

Warga Negara Indonesia (WNI) yang ingin mendirikan PT Perorangan hanya perlu Surat pernyataan Pendirian sesuai dengan format yang ada pada lampiran Peraturan Pemerintah Nomor 8 tahun 2021 tentang Modal Dasar Perseroan Serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria Untuk Usaha Mikro dan Kecil.

Pengusaha Kena Pajak

Dalam Pasal 1 Ayat 15 Undang-Undang Nomor 42 Tahun 2009, menyatakan:

“Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-undang ini.”

Dalam Peraturan Menteri Keuangan Nomor 197 Tahun 2013, pengusaha dengan omset paling sedikit Rp4,8 miliar per tahun wajib dikukuhkan sebagai PKP. Namun, pengusaha dengan omset dibawah Rp4,8 miliar per tahun pun boleh memilih untuk dikukuhkan juga sebagai PKP. Perlu digaris bawahi bahwa pengusaha dengan omset dibawah 4,8 milyar tersebut tidak wajib menjadi PKP namun tetap boleh memilih untuk dikukuhkan.

Jika memilih untuk dikukuhkan menjadi PKP, PT Perorangan kecil ini harus memenuhi persyaratan dengan mendaftarkan dirinya ke Kantor Pelayanan Pajak untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) dan Nomor Pokok Pengusaha Kena Pajak (NPPKP).

Syarat Pengusaha Kena Pajak

Berikut syarat yang harus dipenuhi oleh wajib pajak yang ingin dikukuhkan sebagai PKP, yaitu:

- Pengusaha memiliki pendapatan bruto atau omzet sekurang-kurangnya Rp 4,8 miliar dalam 1 tahun.

- Telah melewati proses survei yang dilakukan oleh KPP atau KP2KP sesuai dengan tempat pendaftaran pengusaha bersangkutan.

- Melengkapi dokumen-dokumen dan syarat pengajuan PKP atau syarat untuk pengukuhan PKP secara lengkap.

Artinya, PT Perorangan yang tidak memenuhi beberapa persyaratan tersebut tidak wajib dikukuhkan sebagai perusahaan PKP dan dapat memilih untuk menjadi perusahaan Non PKP. Untuk tahu lebih dalam, yuk simak terus penjelasan ketentuan bagi PT Perorangan Non PKP berikut!

Ketentuan PT Perorangan Non PKP

Sebagai bentuk dukungan pemerintah dalam pengembangan bisnis di Indonesia, maka Dirjen Pajak menerbitkan PP 23 Tahun 2018 dan PMK 99/PMK.03/2018 sebagai aturan pelaksana. Aturan ini diterbitkan oleh pemerintah untuk menciptakan kemudahan bagi wajib pajak PT Perorangan.

Berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013, PT Perorangan dengan total omset atau penghasilan bruto kurang dari 4,8M dalam setahun hanya dikenakan pajak PPh Final 0,5% dari penghasilan bruto untuk setiap bulannya.

“Wajib pajak cukup menghitung pendapatan kotor setiap bulannya dan mengalikan dengan jumlah 0,5% pajak beban. PPh Final dapat langsung dibayarkan sepenuhnya pada saat penghasilan diterima.”

Berdasarkan Peraturan Menteri Keuangan Nomor 197/PMK.03/2013, wajib pajak PT Perorangan dengan omset kurang dari 4,8M per tahun juga dapat memilih untuk tidak dikukuhkan menjadi Pengusaha Kena Pajak (“PKP”) sehingga tidak berkewajiban untuk memungut dan menyetorkan PPN serta tidak wajib membuat Faktur Pajak dan melaporkan Surat Pemberitahuan Tahunan (“SPT”) PPN.

Faktur pajak merupakan bukti bahwa pengusaha telah memungut PPN. Artinya, faktur pajak dibuat setiap adanya penyerahan atau transaksi. Sedangkan SPT PPN dilaporkan dilaporkan oleh wajib pajak baik ada maupun tidak ada transaksi penyerahan Barang Kena Pajak (” BKP”) dan (“JKP”) setiap bulannya.

Setelah memahami terkait Kebijakan Pajak Bagi PT Perorangan Non PKP, tunggu apalagi untuk segera mendaftarkan perusahaan Anda? Tentunya Anda juga dapat mengkonsultasikan dan mendapatkan berbagai informasi menarik lainnya tentang usaha Anda melalui Selaras Law Firm. Platform konsultasi terkait perizinan dan pendirian perusahaan terbaik di Indonesia!

Sumber:

Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha yang Diterima Atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Peraturan Pemerintah Nomor 23 Tahun 2018 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu pada tanggal 8 Juni 2018.

Peraturan Pemerintah Nomor 8 tahun 2021 tentang Modal Dasar Perseroan Serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria Untuk Usaha Mikro dan Kecil.

Peraturan Menteri Keuangan Nomor 197/PMK.03/2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai.

Peraturan Menteri Keuangan Nomor 99/ PMK. 03/ 2018 tentang Pelaksanaan Peraturan Pemerintah Nomor 23 Tahun 2018 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>“Ayo Peduli Pajak”

Berbicara terkait pajak, pastinya kita tidak asing dengan slogan ini bukan? slogan dalam situs resmi Dirjen Pajak ini dibuat untuk menumbuhkan rasa peduli terhadap segala perkembangan terkait dunia perpajakan di Indonesia. Peduli artinya kita tahu bukan tidak mau tahu apalagi pura-pura tidak tahu.

Pajak menjadi hal yang tidak dapat dipisahkan dari bisnis. Artinya, pengusaha harus memahami bahwa usaha yang dimilikinya tidak akan terlepas dari kewajiban pemenuhan pajak kepada negara. Ketentuan ini bersifat mengikat bagi PT Perorangan yang dikategorikan sebagai Pengusaha Kena Pajak (“PKP”).

Untuk memberikan kemudahan khususnya bagi Anda yang baru saja dikukuhkan sebagai PKP, berikut kami rangkum semua hal penting terkait PKP dan segala kewajiban yang menyertainya!

PT Perorangan

Berdasarkan UU Cipta Kerja, PT Perorangan adalah perseroan terbatas yang didirikan oleh 1 (satu) orang saja. Orang tersebut sebagai pemegang saham yang juga berperan sebagai Direktur untuk memenuhi ketentuan usaha mikro dan kecil.

Pendirian PT Perorangan tidak memerlukan akta notaris, cukup satu orang pendiri atau hanya memiliki satu pemegang saham dan tidak perlu ada komisaris di dalamnya. Meskipun demikian, perlu ditegaskan bahwa PT Perorangan statusnya tetaplah badan hukum.

PT Perorangan mikro didirikan dengan modal dibawah 1 milyar dan maksimal omzet sebesar Rp5 Miliar. Sedangkan PT Perorangan kecil didirikan dengan modal di bawah 5 miliar dan maksimal omzet adalah Rp15 miliar.

Pengusaha Kena Pajak

Dalam Pasal 1 Ayat 15 Undang-Undang Nomor 42 Tahun 2009, menyatakan:

“Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-undang ini.”

Dalam Peraturan Menteri Keuangan Nomor 197 Tahun 2013, pengusaha kecil dengan omset paling sedikit Rp4,8 miliar per tahun wajib dikukuhkan sebagai PKP. Namun, pengusaha dengan omset dibawah Rp4,8 miliar per tahun tidak wajib namun boleh memilih untuk dikukuhkan juga sebagai PKP.

Perlu diingat bahwa setelah dikukuhkan menjadi PKP, maka terdapat kewajiban-kewajiban yang harus dipenuhi. wajib pajak PT Perorangan perlu menjalankan kewajiban pajaknya secara benar agar tidak dikenakan sanksi. untuk lebih jelasnya, yuk simak terus penjelasan di bawah ini!

Baca Juga: Syarat dan Keuntungan Menjadi PKP Untuk Pengusaha.

Kewajiban Pengusaha Kena Pajak

Kewajiban yang harus dipenuhi oleh PKP adalah sebagai berikut:

1. Memungut Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

PKP wajib memungut Pajak Pertambahan Nilai (“PPN”) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang terutang saat PKP melakukan transaksi jual beli Barang Kena Pajak (“BKP”) dan Jasa Kena Pajak (“JKP”).

PPN adalah pajak yang dikenakan atas barang atau jasa dalam peredarannya dari produsen ke konsumen. Sedangkan PPnBM adalah pajak yang dikenakan selain PPN untuk penjualan barang-barang yang tergolong mewah.

Kedua pajak ini telah diatur dalam Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Barang dan jasa dan Pajak Penjualan atas Barang Mewah, selengkapnya disini.

Artinya ketika kita telah menjadi PKP, seluruh barang maupun jasa yang dijual akan dikenakan pajak. Barang atau jasa yang dijual nantinya harus dipungut PPN sebesar 11% kepada pembeli.

Kenaikan terhadap tarif PPN per 1 April 2022 ini diatur dalam Bab IV pasal 7 ayat (1) Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

2. Menyetorkan PPN

PPN yang dipungut oleh PKP dapat dikatakan sebagai uang titipan dari pembeli yang nantinya akan disetorkan oleh wajib pajak PT Perorangan. Oleh karena itu, PKP wajib untuk menyetorkan PPN yang telah dipungut kepada negara.

Baca Juga: Kewajiban PKP atas PPN.

3. Melaporkan SPT Masa PPN

Setelah PKP menyetorkan PPN, maka langkah selanjutnya yaitu memenuhi kewajiban untuk melaporkan Surat Pemberitahuan Tahunan (“SPT”) Masa PPN. SPT Masa PPN wajib dilaporkan baik ada maupun tidak ada transaksi penyerahan BKP dan JKP. Artinya, PKP wajib melaporkan SPT di setiap bulan walaupun transaksinya nihil.

Adapun batas pelaporan SPT Masa PPN adalah saat hari terakhir bulan berikutnya setelah akhir masa pajak yang bersangkutan. Apabila telat, PKP dapat dikenakan sanksi denda.

4. Membuat Faktur Pajak

PKP wajib menerbitkan faktur pajak untuk setiap penyerahan BKP maupun JKP. Faktur pajak sangat penting untuk dipenuhi oleh PKP sebagai bukti bahwa pengusaha telah memungut PPN. Artinya, faktur pajak wajib dibuat setiap adanya penyerahan atau transaksi. Faktur pajak terdiri atas faktur pajak masukan dan faktur pajak keluaran.

Berdasarkan Pasal 1 huruf u Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Barang dan jasa dan Pajak Penjualan atas Barang Mewah menyatakan:

“Pajak Masukan adalah Pajak Pertambahan Nilai yang dibayar oleh Pengusaha Kena Pajak pada waktu pembelian Barang Kena Pajak, penerimaan Jasa Kena Pajak, atau impor Barang Kena Pajak.”

Sedangkan pajak keluaran menurut Pasal 1 huruf v Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Barang dan jasa dan Pajak Penjualan atas Barang Mewah, yaitu:

“Pajak Keluaran adalah Pajak Pertambahan Nilai yang dipungut oleh Pengusaha Kena Pajak pada waktu penyerahan Barang Kena Pajak atau Jasa Kena Pajak.”

Setelah memahami terkait 4 Kewajiban Bagi PT Perorangan Yang Kena Pajak, tunggu apalagi untuk segera mendaftarkan perusahaan Anda? Tentunya Anda juga dapat mengkonsultasikan dan mendapatkan berbagai informasi menarik lainnya tentang usaha Anda melalui Selaras Law Firm. Platform konsultasi terkait perizinan dan pendirian perusahaan terbaik di Indonesia!

Sumber:

Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Barang dan jasa dan Pajak Penjualan atas Barang Mewah.

Undang-Undang Nomor 42 Tahun 2009 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Peraturan Menteri Keuangan Nomor 197 Tahun 2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai.

Sumber Gambar:

pexels.com

Editor: Siti Faridah, S.H.

]]>Dalam kehidupan bernegara sebuah masalah merupakan hal yang tidak mungkin dihindari. Perbedaan pendapat, pandangan, dan perspektif ialah hall lumrah yang sering terjadi. Salah satunya sengketa di bidang perpajakan.

Jumlah sengketa gugatan dan banding dalam sengketa pajak, yang diajukan wajib pajak ke pengadilan pajak tercatat melonjak selama pandemi Covid-19 di tahun 2020.

Untuk dapat meningkatkan kinerja Direktorat Jenderal Pajak (DJP) menyelesaikan sengketa pajak, maka DJP perlu melakukan langkah baru seperti Alternatif Dispute Resolution (ADR).

Untuk lengkapnya yuk ikuti terus!

Sengketa Pajak

Sengketa seperti kita ketahui dapat terjadi pada siapa saja dan dimana saja. Sengketa dapat terjadi antara individu dengan individu, antara individu dengan kelompok, antara kelompok dengan kelompok. Begitupun juga sengketa di bidang perpajakan.

Secara umum sengketa pajak muncul ketika dalam pelaksanaan pemungutan yang tidak sesuai dengan ketentuan perpajakan. Perbedaan pendapat dalam penghitungan dan penafsiran peraturan antara wajib pajak dan otoritas pajak sehingga muncul sengketa.

Sebagaimana dikutip data pengadilan pajak. Jumlah sengketa pajak pada tahun 2020 sebanyak 16.634 sengketa atau naik sebanyak 10,5% dibandingkan dengan tahun 2019 yang hanya 15.048.

Jumlah sengketa pajak itu terdiri atas sengketa di tingkat Ditjen Pajak sebanyak 14.660 kasus atau naik 13,8% dibandingkan 2019 yang hanya 12.882. Sengketa di Ditjen Bea Cukai sebanyak 1.830 kasus atau turun 14,5% dari sebelumnya 2.142 kasus pada 2019.

Sementara sengketa yang melonjak cukup signifikan adalah sengketa terkait pajak daerah. Pengadilan pajak mencatat bahwa selama tahun 2020, jumlah sengketa pajak pemda sebanyak 144 atau naik 500% dibandingkan tahun 2019 yang hanya 24 kasus.

Penyelesaian sengketa yang dilakukan di pengadilan atau melalui jalur litigasi terkadang pihak yang bersengketa tidak merasa puas atas hasil putusan pengadilan.

Akhirnya, para pihak membutuhkan alternatif lain yang lebih menguntungkan dalam penyelesaian sengketa baik itu DJP maupun wajib pajak. Salah satu alternatif yaitu Alternatif Dispute Resolution.

Baca Juga: Upaya Hukum Dalam Sengketa Pajak.

Penyelesaian Sengketa Pajak Melalui Alternatif Dispute Resolution

Alternatif Dispute Resolution (ADR) merupakan konsep penyelesaian sengketa di luar pengadilan secara kooperatif yang diarahkan pada suatu kesepakatan atau solusi terhadap suatu konflik atau sengketa yang bersifat menang-menang (win-win).

Di Indonesia sebenarnya tata cara penyelesaian sengketa secara damai telah lama dan biasa dipakai oleh masyarakat Indonesia, begitu juga tercermin dalam asas musyawarah untuk mufakat.

Pengaturan hukum positif mengenai penyelesaian sengketa di luar pengadilan diatur dalam Undang-Undang Nomor 30 Tahun 1999 tentang Arbitrase dan Alternatif Penyelesaian Sengketa.

Penyelesaian sengketa pajak melalui ADR menurut Thuronyi (1998) dapat dilakukan tetapi tidak boleh fasilitas tersebut digunakan untuk melonggarkan kepatuhan wajib pajak terhadap hukum yang berlaku. Namun, penerapan ADR dapat menjadi sebuah solusi yang lebih efisien bagi kedua belah pihak yang bersengketa.

Bentuk ADR di Indonesia sesuai dengan Undang-Undang Nomor 30 Tahun 1999 tentang Arbitrase dan Alternatif Penyelesaian Sengketa, yaitu sebagai berikut:

1. Konsultasi

Upaya penyelesaian dengan meminta pihak konsultan memberikan pendapatnya kepada klien sesuai dengan keperluan dan kebutuhan kliennya.

2. Negosiasi

Upaya penyelesaian sengketa antara dua pihak tanpa melalui proses peradilan dengan tujuan mencapai kesepakatan bersama.

3. Konsiliasi

Proses konsiliasi dilaksanakan dengan bantuan pihak ketiga yang disebut dengan konsiliator. Dalam konsiliasi, konsiliator bersifat aktif dan dapat memberikan anjuran langkah-langkah penyelesaian sengketa.

4. Mediasi

Mediasi dilakukan dengan difasilitasi oleh pihak ketiga yang netral dan/atau oleh ahli yang disebut mediator. Tujuan dari mediasi adalah mencari solusi atas sengketa yang ada sehingga memungkinkan para pihak untuk melanjutkan kerja sama

5. Arbitrase

Melalui arbitrase, pihak ketiga yang netral disebut arbiter, berfungsi sebagai hakim yang memutuskan sengketa antara para pihak. Pihak yang dipilih sebagai arbiter biasanya memiliki keahlian khusus pada bidang yang berkaitan dengan objek sengketa.

Dalam proses arbitrase, hukum acara yang berlaku akan ditetapkan oleh para pihak yang bersengketa.

Baca Juga: Kenali UMKM Dan Perubahan Tarif Pajak Di Indonesia.

Penerapan penyelesaian sengketa pajak di Indonesia pada saat ini dilakukan dengan 2 mekanisme, melalui upaya administratif yaitu lembaga keberatan dalam hal ini DJP dan melalui lembaga yudikasi pengadilan pajak.

Dengan meningkatnya jumlah sengketa yang ada di Indonesia, kita memerlukan alternatif penyelesaian sengketa yang baru, guna meminimalisir sengketa yang timbul.

Dalam konteks penyelesaian sengketa pajak melalui mediasi, apabila merujuk Peraturan Menteri Keuangan Nomor 18 /PMK.01/2020 tentang Perubahan Kedua Atas Peraturan Menteri Keuangan Nomor 54/PMK.09/2008 tentang Komite Pengawas Perpajakan.

Dalam Pasal 3 ayat 1 huruf e Komite Pengawas Perpajakan berwenang untuk melakukan mediasi. Penerapan penyelesaian sengketa pajak melalui mediasi diharapkan menciptakan proses penyelesaian sengketa yang efektif dan efisien.

Itulah penjelasan singkat mengenai “Penyelesaian Sengketa Pajak Melalui Alternatif Dispute Resolution” untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di Selaras Law Firm ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman Selaras Law Firm.

Sumber:

Undang-Undang Nomor 30 Tahun 1999 tentang Arbitrase dan Alternatif Penyelesaian Sengketa.

Peraturan Menteri Keuangan Nomor 18 /PMK.01/2020 tentang Perubahan Kedua Atas Peraturan Menteri Keuangan Nomor 54/PMK.09/2008 tentang Komite Pengawas Perpajakan.

Mahkamah Agung, “Laporan Penelitian Penyelesaian Sengketa Alternatif dan dan Penyelesaian Sengketa Yang Terkait Dengan Pengadilan”. Proyek Penelitian dan Pengembangan MA RI 2000.

Sekretariat Pengadilan Pajak Kementerian Keuangan. “Statistik Sengketa Tahun 2015-2021”. Diakses pada laman. http://www.setpp.kemenkeu.go.id/statistik. Pada tanggal 22 April 2022.

DDTC News. “Mediasi Sebagai Terobosan Penyelesaian Sengketa Pajak”. Diakses pada laman. https://news.ddtc.co.id/mediasi-sebagai-terobosan-penyelesaian-sengketa-pajak -15985. Pada tanggal 25 April 2022.

Sumber Gambar:

pexels.com

Editor: Siti Faridah, S.H.

]]>Seiring berkembangnya zaman, tak bisa dipungkiri banyak hal yang mengalami perubahan atau perkembangan. Salah satunya adalah perkembangan teknologi yang sangat pesat dari tahun ke tahun. Pertukaran informasi yang terjadi di dunia semakin terasa tanpa batas. Hal ini didukung dengan perkembangan teknologi dan komunikasi yaitu internet.

Fenomena yang terjadi di masyarakat dengan adanya internet yang membuka media sosial yang dapat menyebarkan informasi secara cepat serta berpositif mendapatkan income, membuat content creator banyak bermunculan untuk mendapatkan uang berdasarkan seberapa banyak jumlah penonton dan adsense yang diperoleh.

Lalu bagaimana pajak terhadap wajib pajak pembuatan konten di Indonesia. Untuk selengkapnya yuk ikuti terus.

Content Creator

Dengan perkembangan era teknologi saat ini membuat masyarakat harus mengikuti arus agar tidak ketinggalan informasi dan pengetahuan.

Kondisi ini juga memunculkan content creator atau dapat diartikan sebagai influencer yang memiliki sebuah arti, yaitu orang-orang yang berpengaruh dan diikuti oleh banyak orang di dalam dunia maya atau internet.

Biasanya orang seperti ini mempunyai banyak penggemar atau followers yang dikarenakan karya yang mereka ciptakan melalui dunia maya bisa menginspirasi para pengikutnya.

Content creator merupakan orang yang mampu mengutilisasi platform media dengan konten yang bisa dipublikasikan untuk khalayak umum, yang dapat berupa video, blog, atau posting-an yang bersifat berbagi berita atau cerita yang ingin disampaikan kepada pengikutnya.

Menurut Mileros dkk (2019) terdapat 5 model berdasarkan pembuat konten creator seperti youtuber, selebgram atau blogger, diantaranya:

1. Consumer to Business (C2B) yaitu sekelompok konsumen yang berkumpul untuk mendapatkan volume diskon, contoh: blogger yang mempromosikan produk.

2. Platform, yang merupakan organisasi dengan tujuan melayani dan menciptakan nilai untuk pengembang aplikasi, produsen, pengiklan, dan konsumen, contoh: youtube yang memfasilitasi pengguna untuk mengunggah konten.

3. Social commerce (SC) merupakan media perdagangan melalui interaksi sosial konsumen, contoh: yahoo.

4. Sosial media merupakan layanan online yang memfasilitasi saluran komunikasi informasi antara berbagai jenis pengguna dengan cara yang multidirectional, contoh: Instagram.

5. User Generated Content (UGG) merupakan konten yang dibuat oleh pengguna dan merupakan karya kreatif yang dibuat oleh non-professional, contoh: tiktok.

Baca Juga: Mengenal Nomor Pokok Wajib Pajak Di Indonesia Serta Peraturan Barunya.

Wajib Pajak

Wajib pajak merupakan orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan dan peraturan perundang-undangan perpajakan.

Hal ini kemudian ditegaskan dalam Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan yang menyatakan:

“Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan perpajakan, termasuk pemungutan pajak atau pemotongan pajak tertentu. Seseorang atau suatu badan yang memenuhi persyaratan menjadi wajib pajak diharuskan untuk melakukan kewajiban perpajakan sesuai dengan ketentuan yang berlaku”.

Wajib pajak yang telah memenuhi syarat subjektif dan objektif wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (“NPWP”), menghitung pajak yang terutang, menyetorkan pajak yang terutang, dan melaporkan Surat Pemberitahuan (“SPT”).

Content creator disamakan juga dengan wajib pajak secara umumnya, apabila sudah memenuhi syarat subjektif dan objektif, maka berkewajiban mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayahnya kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak untuk membuat Nomor Pokok Wajib Pajak.

Baca Juga: Penghasilan Tidak Kena Pajak Dan Cara Menghitungnya.

Pemungutan Pajak Penghasilan Content Creator

Orang pribadi pembuat konten online di Indonesia dianggap sebagai pekerjaan bebas yaitu sebagai aktivitas pekerja seni dengan Klasifikasi Lapangan Usaha (KLU) 90002.

Apabila orang pribadi pembuat konten online memiliki penghasilan bruto di bawah Rp. 4.800.000.000,-, maka orang pribadi pembuat konten online dapat menggunakan Norma Penghitungan Penghasilan Neto sebesar 50% sesuai Peraturan Direktur Jenderal Pajak Nomor 17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto.

Penghasilan neto diperoleh dengan mengalikan persentase Norma Penghitungan Penghasilan Neto (NPPN) sebesar 50% dengan penghasilan bruto. Apabila melebihi Rp.4.800.000.000, maka wajib menggunakan tarif berlapis dengan tarif terendah 5% dan tertinggi 30%.

Kemudian akan dilakukan pengurang penghasilan individu yang terkait dengan keluarga dan tanggungan di Indonesia dikenal dengan sebutan Penghasilan Tidak Kena Pajak (“PTKP”), sesuai PMK No.101/PMK.010/2016 yang berlaku sejak 2016.

Itulah penjelasan singkat mengenai “Perpajakan Terhadap Wajib Pajak Pembuatan Konten Di Indonesia”. Untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di Selaras Law Firm ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman Selaras Law Firm.

Sumber:

Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak.

Peraturan Direktur Jenderal Pajak Nomor 17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto.

Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) 2020.

Puji Astuti Rahayu dkk. 2021. Analisis Kebijakan dan Implementasi Perpajakan Wajib Pajak Orang Pribadi Pembuat Konten Online di Negara Amerika Serikat, Korea Selatan, Filipina, dan Indonesia. JRAP (Jurnal Riset Akuntansi dan Perpajakan) Vol. 8, No. 01, Juni 2021, hal 53-65. ISSN 2339-1545.

Muhammad Taufiq Budiarto. 2020. Penggalian Potensi Pajak Para Youtuber Menggunakan Metode Web Scraping. Simposium Nasional Keuangan Negara.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>Adanya Undang-Undang Harmonisasi Perpajakan (UU HPP) yang bertujuan untuk meningkatkan pertumbuhan perekonomian yang berkelanjutan serta mendukung percepatan pemulihan perekonomian.

Salah satu isi pengaturan perpajakan dalam UU HPP adalah perubahan terhadap peraturan Undang-Undang Pajak Pertambahan Nilai (UU PPN). Perubahan yang terjadi diantaranya mengenai pengaturan kembali fasilitas PPN, dan perubahan tarif PPN.

Lalu bagaimana tarif PPN di negara tetangga lebih besar atau lebih kecil. Yuk ikuti penjelasan lebih lanjut berikut ini!

Perubahan UU PPN Dalam UU HPP

PPN atau Value Added Tax (VAT) merupakan pajak yang dikenakan atas nilai tambah. Nilai tambah adalah nilai yang ditambahkan oleh produsen (termasuk pabrikan, distributor, agen, dan usaha lainnya) atas bahan baku atau pembeliannya selain tenaga kerja sebelum menjual produk baru atau produk yang bernilai tambah atau jasa.

Terdapat beberapa ketentuan UU PPN dalam UU HPP yang mengalami perubahan, dikaitkan dengan kinerja PPN ke depannya, antara lain:

- Perubahan tarif PPN menjadi 11% yang berlaku mulai 1 April 2022 dan naik menjadi 12% paling lambat 1 Januari 2025.

- Mengurangi barang atau jasa yang dikecualikan dari pengenaan PPN. Barang atau jasa yang tetap dikecualikan dari pengenaan PPN berupa: uang, emas, dan surat berharga; jasa keagamaan; dan barang atau jasa yang telah dikenai pajak daerah.

- Fasilitas dibebaskan dari pengenaan PPN diberlakukan terhadap barang kebutuhan pokok yang dibutuhkan rakyat banyak, jasa pelayanan kesehatan medis, jasa pendidikan, dan jasa pelayanan sosial.

- Menghapus beberapa barang atau jasa yang diberikan fasilitas dibebaskan dari pengenaan PPN dan fasilitas terutang PPN namun tidak dilakukan pemungutan PPN diantaranya:

o Peralatan Tentara Nasional Indonesia/Kepolisian Indonesia,

o Peralatan yang digunakan untuk data batas dan photo udara wilayah oleh Tentara Nasional Indonesia.

o Rumah sederhana.

o Rumah sangat sederhana.

o Rumah susun sederhana.

o Kapal.

o Pesawat udara.

o Kereta api termasuk suku cadangnya.

o Bahan baku kerajinan perak,

o Air bersih.

o Listrik.

Baca Juga: Jurus Ditjen Pajak, Kejar Pajak Tukang Pamer Harta.

PPN Indonesia Dibandingkan Negara Tetangga

Indonesia menjadi nomor dua sebagai PPN tertinggi di kawasan Asia Tenggara setelah Filipina dengan tarif PPN mencapai 12%.

- Filipina: 12%

- Indonesia: 11% (dimulai April 2022)

- Malaysia: 10%

- Vietnam: 10%

- Kamboja: 10%

- Singapura: 7%

- Laos: 7%

- Thailand: 7%

- Myanmar: 5%

- Brunei: tidak ada PPN

Menurut Kementerian Keuangan ibu Sri Mulyani, tarif PPN di Indonesia masih tergolong rendah dan berada dibawah rata-rata global. Singapura juga punya rencana menaikkan tarif PPN di negaranya dari 7% menjadi 9%. Namun, penaikan tarif baru akan dilakukan pada 2023 sampai 2024.

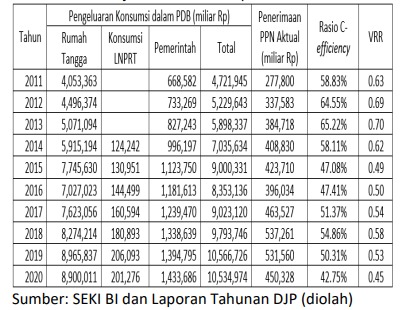

Kinerja PPN di Indonesia yang diukur dengan rasio C-efficiency dan VRR setelah berlakunya UU PPN di tahun 2009 terhitung 1 April 2010.

Baca Juga: Kenali UMKM Dan Perubahan Tarif Pajak Di Indonesia.

Berdasarkan kinerja di atas, Indonesia cenderung mengalami penurunan dari tahun ke tahun. Kinerja PPN tertinggi di tahun 2013 dengan rasio C-efficiency 65,22% dan VRR 0,70, sedangkan kinerja PPN terendah di tahun 2020 dengan rasio C-efficiency 42,75% dan VRR 0,45.

Merujuk data kinerja di tahun 2020, dapat dikatakan terdapat potensi pendapatan PPN lebih dari 50% yang tidak dapat dilakukan pemungutan PPN.

Perubahan UU PPN dalam UU HPP diharapkan dapat meningkatkan kinerja PPN di masa yang akan datang dengan beberapa perubahan antara lain berubahnya tarif PPN, pengurangan lingkup objek yang dikecualikan dari pengenaan PPN, dan pengurangan pemberian fasilitas PPN.

Itulah penjelasan singkat mengenai “Tarif PPN Indonesia Naik, Bagaimana Tarif PPN Negara Tetangga” untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di SelarasLawFirm ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman SelarasLawFirm.

Sumber:

Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Sulfan, “Kinerja PPN Di Indonesia Tahun 2011-2020”, Jurnal Pajak Indonesia, Politeknik Keuangan Negara STAN, Diakses pada tanggal 2 April 2022.

Databoks, “PPN Indonesia Naik Jadi 11%, Tertinggi Kedua di ASEAN”, Diakses pada laman, https://databoks.katadata.co.id/datapublish/2022/03/23/ppn-indonesia-naik-jadi-11-tertinggi-kedua-di-asean. Diakses pada tanggal 3 April 2022.

Sumber Gambar:

pexels.com

Editor: Siti Faridah, S.H.

]]>Salah satu sumber terbesar penerimaan negara adalah dari perpajakan. Sumber ini kemudian digunakan untuk membiayai lebih dari 60% belanja negara serta kebutuhan fiskal dalam APBN.

Sebagai sumber penerimaan negara, perpajakan di Indonesia juga sering terjadi perubahan peraturan pajak. Hal ini tidak lepas adanya pengaruh organisasi dunia global yang mengkritisi regulasi pajak seperti Organisation for Economic Co-operation and Development (OECD) dan Base erosion and profit shifting (BEPS).

Berdasarkan penelitian Hoppe et al (2020) kompleksitas pajak mengalami peningkatan pada 2 tahun terakhir ini, yang terjadi di 59 negara. Peningkatan ini terjadi disebabkan oleh perubahan sistem perpajakan.

Lalu bagaimana kompleksitas pajak di Indonesia. Untuk selengkapnya, yuk ikuti terus dan tambah wawasan kalian berikut ini!

Kompleksitas Pajak

Banyaknya peraturan dan seringnya perubahan peraturan membuat wajib pajak menjadi bingung, dalam kondisi seperti ini bagaimana mungkin kita mengharapkan kepatuhan wajib pajak jika wajib pajak tidak paham dan tidak mengerti.

Hak setiap wajib pajak adalah mendapat informasi yang terbaru tentang pajak, hal ini dikarenakan wajib pajak harus menghitung pajak, termasuk haknya dalam mengajukan keberatan hingga banding (self assessment system).

Menurut Tran-Nam dan Evans (2014) kompleksitas pajak adalah kesulitan, waktu, dan biaya dalam menginterpretasi dan memenuhi regulasi pajak. Terdapat tiga hal kompleksitas menurut Hoppe, Schanz, et al yaitu sebagai berikut:

- Pertama, perubahan regulasi pajak sering terjadi.

- Kedua, diperlukan adanya perhitungan yang cukup rumit untuk memenuhi kewajiban perpajakan.

- Ketiga, regulasi yang detail seperti terlalu banyak peraturan, pengecualian, dan keterkaitan dengan peraturan lain.

- Keempat, dokumentasi yang lengkap dan harus disiapkan serta di disimpan untuk memenuhi kewajiban perpajakan.

- Kelima, formulir pajak yang rumit dan panjang untuk diisi.

- Keenam, tidak komprehensifnya regulasi pajak sehingga menyebabkan regulasi tidak jelas dan tepat serta timbul keambiguan.

- Ketujuh, regulasi pajak tidak dapat diprediksi akan dijalankan secara tepat oleh pemerintah.

Baca Juga: Jurus Ditjen Pajak, Kejar Pajak Tukang Pamer Harta.

Kepatuhan Pajak Vs Kompleksitas Peraturan Perpajakan

Di Indonesia menurut laporan tahunan Direktorat Jenderal Pajak 2020 tercatat jumlah wajib pajak orang pribadi yang terdaftar mencapai 42,3 juta wajib pajak.

Sedangkan, berdasarkan catatan Badan Pusat Statistik (BPS) jumlah penduduk Indonesia per 2020 tercatat mencapai 270,2 juta jiwa. Dengan demikian, baru kurang lebih sekitar 15,6% penduduk Indonesia yang sudah terdaftar sebagai wajib pajak orang pribadi.

Dari 42,3 juta wajib pajak orang pribadi yang terdaftar tersebut, pada 2020 tercatat hanya 17,52 juta yang merupakan wajib pajak wajib SPT. Adapun jumlah wajib pajak orang pribadi yang akhirnya menyampaikan SPT Tahunan pada 2020 sebanyak 13,86 juta.

Dengan demikian, hanya 5,1% penduduk Indonesia yang terdaftar sebagai wajib pajak orang pribadi dan menyampaikan SPT Tahunan kepada otoritas pajak pada tahun 2020.

Apabila dilihat dari tax ratio Indonesia masih cukup rendah apabila dibandingkan dengan negara lain. Besaran angka tax ratio di Indonesia rata-rata 12%. Dibandingkan dengan negara lain seperti Amerika 26,6%, Australia 28,9%, Belanda 38,8%, Jepang 28%, dan Malaysia 30%.

Hal ini menunjukkan bahwa kepatuhan sukarela masyarakat Indonesia masih belum terbentuk.

Dilihat dari penelitian yang dilakukan oleh Wiyarni, Hartini, dan Djuharni. Dengan menggunakan variabel kompleksitas peraturan perpajakan, kualitas pelayanan, sanksi perpajakan dan pemeriksaan berpengaruh terhadap kepatuhan pajak orang pribadi pada KPP Pratama Singosari Malang.

Hal ini menunjukkan bahwa kompleksitas peraturan perpajakan berdampak terhadap kepatuhan pajak orang pribadi sebesar 97,2%.

Baca Juga: Kenali UMKM Dan Perubahan Tarif Pajak Di Indonesia.

Solusi Bagi Wajib Pajak

Peraturan perpajakan yang kompleks menuntut wajib pajak untuk lebih berusaha dalam memahami regulasi perpajakan.

Untuk dapat memahami regulasi pajak, diperlukan kemampuan untuk menyerap informasi yang berkaitan dengan konteks pajak. Dengan adanya tingkat literasi yang tinggi, wajib pajak dapat lebih memahami regulasi perpajakan walaupun regulasi pajak.

Literasi merupakan kemampuan untuk menyerap informasi pada masyarakat suatu negara untuk mengidentifikasi, memahami, menginterpretasi, membuat, mengkomunikasikan, memperhitungkan, menggunakan materi tertulis yang diasosiasikan dengan bermacam-macam konteks.

Menurut Martinez dan Silva bahwa tingkat literasi memberikan pengaruh dalam tingkat pemahaman masyarakat terhadap regulasi pajak. Hal ini digunakan untuk menjadi dorongan untuk meningkatkan kepatuhan pajak di tengah kompleksitas peraturan pajak.

Itulah penjelasan singkat mengenai “Pengaruh Kompleksitas Pajak terhadap Kepatuhan Wajib Pajak di Indonesia” untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di Selaras Law Firm ya! Kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman Selaras Law Firm.

Sumber:

Christian Alessandro Noreen, Ari Budi Kristanto. 2021. “Kepatuhan di Tengah Kompleksitas Pajak: Apakah Literasi Memiliki Peran?”. JRAP (Jurnal Riset Akuntansi dan Perpajakan) Vol. 8, No. 02.

Wiyarni, Hartini, Darti Djuharni. 2018. “Pengaruh Kompleksitas Peraturan Perpajakan, Kualitas Pelayanan, Sanksi Perpajakan Dan Pemeriksaan Terhadap Kepatuhan Pajak”. Jurnal Akuntansi Kontemporer (Jako) – Vol 10 No 1.

DDTC. “Simak di Sini, Jumlah Wajib Pajak Orang Pribadi di Berbagai Negara”. diakses pada laman. https://news.ddtc.co.id/simak-di-sini-jumlah-wajib-pajak-orang-pribadi-di-berbagai -negara-38024. Pada tanggal 6 April 2022.

Sumber Gambar:

pexels.com

Editor: Siti Faridah, S.H.

]]>Pemerintah secara resmi memperpanjang kembali insentif pajak penjualan atas barang mewah khususnya kendaraan bermotor.

Kebijakan itu diambil untuk mendukung kelangsungan sektor industri otomotif nasional serta untuk meningkatkan pemanfaatan maupun kinerja industri komponen otomotif, hal ini dilakukan sebagai percepatan pertumbuhan dan pemulihan ekonomi nasional.

Yuk ikuti terus untuk penjelasan lebih lanjut di bawah ini!

Pajak Penjualan Atas Barang Mewah

Pajak Penjualan atas Barang Mewah (“PPnBM”) adalah Pajak Penjualan atas Barang Mewah sebagaimana dimaksud dalam Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah

Melemahnya kondisi ekonomi serta dalam keadaan pandemi Covid-19, pemerintah mendukung kelangsungan sektor industri otomotif nasional untuk meningkatkan pemanfaatan dan kinerja sektor industri komponen otomotif.

Pemerintah berinisiasi melalui kebijakan pajak penjualan atas barang mewah atas penyerahan barang kena pajak yang tergolong mewah berupa kendaraan bermotor tertentu yang ditanggung pemerintah tahun anggaran 2022.

Kebijakan ini tertuang dalam Peraturan Menteri Keuangan Nomor 5 /PMK.010/2022 tentang Pajak Penjualan Atas Barang Mewah Atas Penyerahan Barang Kena Pajak Yang Tergolong Mewah Berupa Kendaraan Bermotor Tertentu Yang Ditanggung Pemerintah Tahun Anggaran 2022.

Baca Juga: Lapor SPT Tahunan: Cara Pelaporan Menggunakan E-Filling.

Pemberlakuan Insentif PPnBM Di Indonesia

Pada tahun 2021 penerapan pemberian insentif PPnBM bagi kendaraan roda empat (4) mampu mendongkrak penjualan mobil.

Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO) mencatat bahwa selama tahun 2021 terjadi peningkatan penjualan mobil sebesar 49,3% dibanding periode yang sama pada tahun sebelumnya.

Total penjualan mobil pada tahun 2021 mencapai 863.386 unit, sedangkan penjualan mobil pada tahun 2020 yang tidak diberikan insentif pajak, jumlah penjualan mobil hanya mencapai 578.327 unit.

Pertumbuhan ini didasarkan kebijakan pemerintah yang memberikan relaksasi PPnBM kendaraan bermotor secara sesaat.

Kendaraan Bermotor Yang Ditanggung Pemerintah

PPnBM terutang atas penyerahan kendaraan bermotor yang ditanggung pemerintah pada tahun 2022 meliputi:

- Kendaraan bermotor roda 4 dengan hemat energi dan harga terjangkau dengan:

- Motor bakar cetus api dengan konsumsi bakar minyak paling rendah 20 Km/liter atau tingkat emisi CO2 sampai dengan 120 gram per Km, untuk kapasitas isi silinder sampai 1.200cc.

- Motor bakar nyala kompresi berupa diesel atau semi diesel dengan konsumsi bahan bakar paling rendah 12,8 Km/liter atau tingkat emisi CO2 sampai dengan 120 gram per Km, untuk kapasitas isi silinder sampai dengan 1.500cc.

- Kendaraan bermotor angkutan orang untuk pengangkutan kurang dari 10 orang termasuk pengemudi untuk semua kapasitas, isi silinder sampai dengan 1.5000 cc dengan:

- Motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 15,5 Km/liter atau tingkat emisi CO2 kurang dari 150 gram per Km.

- Motor bakar nyala kompresi berupa diesel atau semi diesel dengan konsumsi bahan bakar minyak lebih dari 17,5 Km/liter atau tingkat emisi CO2 kurang dari 150 gram per Km.

Mengenai harga penjualan (on the road price) untuk kendaraan bermotor roda 4 dikenakan paling banyak adalah Rp200.000.000, sedangkan untuk kendaraan bermotor angkutan orang dengan pengangkutan kurang dari 10 orang termasuk pengemudi paling sedikit Rp 200.000.000 dan paling banyak Rp 250.000.000.

Baca Juga: Pentingnya Kuasa Hukum Pajak Di Indonesia.

Masa Berlaku Insentif PPnBM

PPnBM yang terutang atas penyerahan kendaraan bermotor tertentu yang ditanggung pemerintah adalah sebagai berikut:

- Masa pertama pajak bulan Januari sampai Maret Tahun 2022 diberikan sebesar 100% dari PPnBM yang terutang.

- Masa kedua pajak bulan April sampai Juni Tahun 2022 diberikan sebesar 66,66% dari PPnBM yang terutang.

- Masa ketiga pajak bulan Juli sampai September Tahun 2022 diberikan sebesar 33,33%

Hal ini berarti tarif PPnBM yang dibayar pada masa pertama adalah 0 persen, pada masa kedua menjadi 1 persen, dan masa ketiga 2 persen.

Kesimpulan

Pemerintah memberikan insentif PPnBM Ditanggung Pemerintah (DTP) sebesar 100% bagi kendaraan dengan harga di bawah Rp200 juta serta insentif PPnBM DTP sebesar 50% bagi kendaraan roda empat dengan harga sampai dengan Rp 250 juta.

Tujuan yang diharapkan adalah mendongkrak konsumsi kelas menengah ke atas yang pada akhirnya memberikan pertumbuhan ekonomi serta mampu meredam goncangan ekonomi sebagai akibat pandemi Covid-19.

Itulah penjelasan singkat mengenai “Pemberlakuan Insentif PPnBM Kendaraan Bermotor Tahun 2022” untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di Selaras Law Firm ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman Selaras Law Firm sekarang juga!

Sumber:

Peraturan Menteri Keuangan Nomor 5 /PMK.010/2022 tentang Pajak Penjualan Atas Barang Mewah Atas Penyerahan Barang Kena Pajak Yang Tergolong Mewah Berupa Kendaraan Bermotor Tertentu Yang Ditanggung Pemerintah Tahun Anggaran 2022.

Gabungan Industri Kendaraan Bermotor Indonesia “Sepanjang 2021 Penjualan Mobil Domestik di Atas 800 Ribu Unit”. Diakses pada laman https://www.gaikindo.or.id/sepanjang-2021-penjualan-mobil-domestik-di-atas-800-ribu-unit/. Pada tanggal 25 Maret 2022.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>“Dimana saja, kapan saja, dalam satu genggaman dan one stop service”

– Anonym.

Kalimat diatas merupakan motto bersama pemerintah sebagai wujud kemudahan masyarakat untuk melakukan kewajiban publik, salah satunya adalah membayar pajak kendaraan.

Perkembangan teknologi yang semakin maju, membuat banyak inovasi yang muncul, urusan bayar membayar semakin mudah dan dapat dilakukan secara online.

Kemudahan ini membuat membayar pajak kendaraan bisa dilakukan dimana dan kapan saja, mengenai bukti pembayaran pajak kendaraan akan dikirim langsung ke alamat pemilik kendaraan.

Yuk ikuti terus untuk penjelasan lebih lanjut di bawah ini!

Aplikasi Signal

Aplikasi Samsat Digital Nasional (SIGNAL) merupakan pelayanan pengesahan Surat Tanda Nomor Kendaraan (STNK) Tahunan, Pembayaran Pajak Kendaraan Bermotor (PKB) dan Pembayaran Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Secara digital, aplikasi ini memanfaatkan pangkalan data atau database kendaraan bermotor yang dimiliki Polisi Republik Indonesia (Polri), pangkalan data induk kependudukan yang ada pada Direktorat Jenderal Kependudukan dan Pencatatan Sipil, dan sistem informasi pajak kendaraan bermotor yang dikelola oleh tiap-tiap Badan Pendapatan Daerah Provinsi.

Hal ini kemudian diintegrasikan secara nasional sebagai sebuah sistem kecerdasan buatan (Artificial Intelligence/AI) menggunakan aplikasi berjenis mobile platform untuk menyelenggarakan pelayanan kepada masyarakat secara digital.

Langkah ini sekaligus mengakomodir kepentingan berbagai pihak yang terkait (Bappeda, Jasa Raharja dan Bank Pembangunan Daerah) tanpa mengabaikan fungsi pengawasan Registrasi dan Identifikasi (REGIDENT) kepemilikan kendaraan yang menjadi salah tugas utama Polri.

Sistem pada aplikasi Signal memungkinkan untuk dilakukannya verifikasi identitas pemilik kendaraan bermotor (ranmor) dengan melakukan pencocokan wajah (face matching) pemilik kendaraan bermotor sesuai dengan data KTP elektronik di Kemendagri.

Baca Juga: Lapor SPT Tahunan: Cara Pelaporan Menggunakan E-Filling.

Cara Registrasi Aplikasi Signal

- Buka aplikasi Signal dengan mendownload pada App Store atau Google Play.

- Pilih link daftar disini.

- Masukkan nomor telepon kalian yang aktif.

- Pilih tombol kirim kode OTP.

- Masukkan kode OTP yang dikirim melalui SMS

- Masukkan kata sandi sesuai keinginan anda.

- Masukkan ulang kata sandi yang kalian buat.

- Pilih tombol lanjut.

- Proses selesai.

Cara Mendaftarkan Kendaraan Aplikasi Signal

- Pilih menu tambah data kendaraan bermotor.

- Klik tombol tambah data kendaraan bermotor.

- Pilih pemilik kendaraan.

- Masukkan NIK & unggah foto KTP pemilik kendaraan.

- Masukkan nomor registrasi kendaraan bermotor, klik lanjut.

- Akan tampil notifikasi kendaraan bermotor berhasil ditambahkan.

Cara Pendaftaran Pengesahan STNK Aplikasi Signal

- Pilih menu pendaftaran pengesahan.

- Pilih nomor registrasi kendaraan bermotor yang akan dilakukan pengesahan.

- Muncul informasi SKK pembayaran dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

- Slide tombol kirim dokumen Tanda Bukti Pelunasan Kewajiban Pembayaran (TBPKP), klik lanjut.

- Masukkan alamat pengiriman, klik lanjut.

- Rekap biaya akan muncul pada layar telepon, klik lanjut.

- Muncul notifikasi lanjut proses pembayaran.

Baca Juga: Pentingnya Kuasa Hukum Pajak Di Indonesia.

Cara Pembayaran Aplikasi Signal

- Lanjutan dari notifikasi di atas, klik notifikasi lanjut proses pembayaran.

- Generate kode bayar, klik lanjut.

- Pilih salah satu bank, klik lanjut.

- Tampil cara pembayaran, klik lanjut.

- Selesai, silahkan bagi kalian untuk melakukan pembayaran.

Mengenai pembayaran pajak kendaraan yang telah lewat tanggal jatuh tempo tetap dapat dilakukan pada aplikasi dengan waktu 2 bulan setelah jatuh tempo.

Itulah penjelasan singkat mengenai “Pembayaran Pajak Kendaraan Online Melalui Aplikasi SIGNAL Mobile” untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di Blog Selaras Law Firm ya! Kamu juga bisa mengkonsultasikan masalah hukum kamu dengan mengakses laman Selaras Law Firm sekarang juga!

Sumber:

Kompas.com, “Simak Cara Membayar Pajak Mobil Online di Aplikasi Signal Dengan Mudah”, Diakses pada laman, https://money.kompas.com/read/2022/03/27/193107326/simak-cara-bayar -pajak-mobil-online-di-aplikasi-signal-dengan-mudah. Diakses pada tanggal 28 Maret 2022.

Samsat Digital Nasional 2022, diakses pada laman, https://samsatdigital.id/. Diakses pada tanggal 28 Maret 2022.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>Pemerintah bersama Dewan Perwakilan Rakyat (DPR) telah bersepakat untuk menaikkan tarif Pajak Pertambahan Nilai.

Kesepakatan ini dibuat melalui Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), yang akan menaikan tarif PPN dari 10% menjadi 11% mulai 1 April 2022.

Pemberlakuan kebijakan tersebut menimbulkan polemik di tengah masyarakat. Terdapat pro dan kontra terhadap kebijakan penaikan tarif Pajak Pertambahan Nilai.

Untuk ulasannya yuk ikuti terus hanya di Blog Selaras Law Firm!

Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (“PPN”) adalah pajak yang dikenakan pada setiap transaksi jual beli barang atau jasa yang terjadi pada wajib pajak orang pribadi atau badan usaha yang mendapat status pengusaha kena pajak. PPN disebut juga dengan Value Added Tax (VAT) atau Goods and Services Tax (GST).

Selanjutnya PPN dikenakan atas:

- Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha;

- Impor barang kena pajak;

- Penyerahan jasa kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha;

- Pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean;

- Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam daerah pabean;

- Ekspor barang kena pajak berwujud oleh pengusaha kena pajak;

- Ekspor barang kena pajak tidak berwujud oleh pengusaha kena pajak; dan

- Ekspor jasa kena pajak oleh pengusaha kena pajak.

Baca Juga: Mengenal Nomor Pokok Wajib Pajak Di Indonesia Serta Peraturan Barunya.

Objek PPN

Subjek PPN adalah Pengusaha Kena Pajak (PKP), baik orang pribadi maupun badan, yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP), yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai. Objek PPN meliputi:

- Penyerahan barang kena pajak atau jasa kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha.

- Impor BKP atau pemanfaatan JKP/BKP tak berwujud dari luar daerah pabean di dalam daerah pabean.

- Ekspor BKP atau JKP.

- Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan.

- Penyerahan aktiva oleh PKP yang menurut tujuan semula aktiva tersebut tidak untuk diperjualbelikan, sepanjang PPN yang dibayar pada saat perolehannya dapat dikreditkan.

Selanjutnya jenis barang yang tidak dikenai PPN seperti, makanan dan minuman tertentu, uang dan emas batangan, jasa kesenian dan hiburan, jasa perhotelan, jasa yang disediakan pemerintah, jasa penyediaan tempat parkir, dan jasa boga atau katering.

Mengenai jenis jasa yang tidak dikenai PPN seperti:

a. Jasa pelayanan kesehatan medis;

b. Jasa pelayanan sosial;

c. Jasa pengiriman surat dengan perangko;

d. Jasa keuangan;

e. Jasa asuransi;

f. Jasa keagamaan;

g. Jasa Pendidikan;

h. Jasa kesenian dan hiburan;

i. Jasa penyiaran yang tidak bersifat iklan;

j. Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri;

k. Jasa tenaga kerja.

Baca Juga: Wajib Pajak Badan Persiapkan Untuk SPT Tahunan Badan.

Pro Kontra Kenaikan Tarif PPN

Pemerintah melalui Undang-Undang Harmonisasi Peraturan Perpajakan (HPP) akan menaikan tarif PPN dari 10% menjadi 11% mulai 1 April 2022. Kenaikan tarif PPN akan dilakukan secara bertahap. Nantinya, pada tahun 2025 tarif PPN akan menjadi 12% dengan mempertimbangkan aspek sosial dan aspek ekonomi.

Kenaikan tarif Pajak Pertambahan Nilai (PPN) menimbulkan pro kontra di tengah masyarakat. Asosiasi Persatuan Pusat Belanja Indonesia (APPBI) contohnya meminta pemerintah untuk menunda pelaksanaan kenaikan tarif PPN sampai keadaan ekonomi Indonesia kembali normal.

Hal ini didasari dengan pertimbangan dari segi konsumen, kenaikan PPN akan memicu kenaikan harga produk dan barang-barang di pusat perbelanjaan sehingga memberatkan para konsumen terutama di tengah kondisi pandemi Covid-19 dan menjelang ramadhan bagi umat muslim.

Selain APPBI terdapat Badan Anggaran (Banggar) DPR, yang meminta untuk menunda kenaikan tarif PPN. Khususnya untuk PPN barang komoditas impor yang dikhawatirkan akan menambah beban rakyat.

Berbeda pandangan, dari kalangan pengusaha yaitu Kamar Dagang Indonesia (Kadin) mendukung rencana tersebut untuk dilakukan. Harapan kenaikan PPN akan membantu pemerintah meningkatkan penerimaan negara.

Itulah penjelasan singkat mengenai “Kenaikan Tarif PPN April” untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di Selaras law Firm ya! Kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses website kami di laman Selaras law Firm.

Sumber:

Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Direktorat Jenderal Pajak, 2013. “Pajak Pertambahan Nilai”. Kementerian Keuangan.

Detikfinance. “Pengusaha Dukung PPN Naik Jadi 11%, Ini Alasannya”. Diakses pada laman. https://finance.detik.com/berita-ekonomi-bisnis/d-5984559 /pengusaha-dukung-ppn-naik-jadi-11-ini-alasannya. Diakses pada tanggal 16 Maret 2022.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>