“Peluang bisnis itu seperti bus, selalu ada yang datang lagi dan lagi – Richard Branson”

Bisnis? Kata yang sudah tidak asing lagi bagi kita.

Tapi kalo bisnis internasional apakah Sobat Selaras Law Firm pernah mendengarnya?

Pasti pernah dong, di era modern ini transaksi bisnis sampai taraf internasional sudah tidak asing lagi tentunya. Seiring majunya teknologi, untuk semakin memperluas pasar dan meningkatkan keuntungan sudah banyak orang yang melakukan transaksi bisnis secara internasional.

Bisnis internasional merupakan usaha komersial dalam dunia perdagangan yang didalamnya melibatkan pihak dari negara lain. Bisnis internasional ini bisa dilakukan oleh para pihak yang terdiri dari dua negara atau lebih.

Semakin hari semakin banyak pelaku bisnis di Indonesia, baik perorangan, badan usaha, maupun badan hukum yang melakukan transaksi bisnis internasional. Akan tetapi, masih sedikit ahli hukum yang menguasai teori hukum dan teknik penyusunan kontrak bisnis internasional.

Mempelajari tentang kontrak bisnis internasional menjadi penting karena apabila dalam berbisnis terjadi kesalahan dalam penyusunan kontraknya maka akan menimbulkan sengketa hukum yang pastinya akan membawa kerugian bagi pelaku bisnis internasional tersebut.

Loh, kalo misal nanti ada sengketa kontrak bisnis internasional di Indonesia terus gimana dong?

Jika memang ada sengketa dalam kontrak bisnis internasional maka penyelesaiannya menggunakan prinsip dalam Institut International pour l’unification du droit privé (UNIDROIT). UNIDROIT merupakan sebuah organisasi independen antar pemerintah yang berkedudukan di kota Roma. Tujuan dari UNIDROIT yaitu untuk menciptakan harmonisasi dan unifikasi aturan-aturan dalam perdagangan internasional agar perbedaan suatu sistem hukum dengan sistem hukum lainnya tidak menjadi hambatan bagi para pihak dalam melakukan transaksi perdagangan internasional.

Prinsip UNDROIT ini tertuang dalam statutanya. Pemerintah Indonesia kemudian meratifikasi Statuta UNDROIT dalam Peraturan Presiden Nomor 59 Tahun 2008 Tentang Pengesahan Statute of The International Institute for The Unification Of Private Law (Statuta Lembaga Internasional Untuk Unifikasi Hukum Perdata).

Baca juga: Ketentuan Ekspor Bagi PT Perorangan.

Secara umum, susunan kontrak bisnis internasional terdiri dari bagian pembukaan kontrak (front of the contract), batang tubuh kontrak (body of the contract), dan bagian penutup kontrak (back of the contract). Antar bagian dalam susunan tersebut harus diberikan kalimat transisi. Berikut penjelasan rincinya.

Bagian pembuka kontrak terdiri dari:

1. Title (Judul)

Judul biasanya dituliskan di baris paling atas pada halaman pertama dari kontrak, persis di atas Introductory Paragraph. Akan tetapi, apabila suatu kontrak memiliki halaman sampul maka judul bisa dituliskan di halaman sampul.

2. Introductory Paragraph (Paragraf Pembuka)

Bagian paling awal suatu kontrak setelah judul yaitu Introductory Paragraph. Biasanya, dalam paragraf pembuka memuat empat hal, yaitu tipe kontrak, penanggalan kontrak, identitas asli para pihak, dan sebutan untuk para pihak.

3. Recitals (Preambule)

Setelah Introductory Paragraph, bagian selanjutnya yaitu recitals. Tujuan dari recitals yaitu untuk menjelaskan terkait fakta-fakta yang berhubungan dengan kontrak tersebut. setelah recitals, perlu ada kalimat transisi sebelum masuk ke body of contract.

Batang tubuh kontrak terdiri dari:

1. Definitions (Definisi)

Definitions biasanya diletakkan dalam pasal pertama kontrak bisnis internasional. Bagian ini sangat bermanfaat terutama bagi negara yang memiliki sistem hukum yang berbeda dengan pihak bisnisnya sehingga meminimalisir kesalahpahaman penafsiran atau pemaknaan dari kata-kata tertentu dalam kontrak.

2. Consideration (Perjanjian Utama)

Pasal Consideration merupakan jiwa dari sebuah kontrak karena berisi tentang perjanjian utama kontrak. Apapun jenis dari kontraknya, harus memiliki pasal consideration. Pasal bagian ini biasanya memuat terkait products, price, payment, atau delivery.

3. Conditions Precedent (Syarat-syarat Pendahuluan)

Di bagian ini biasanya mengatur terkait kewajiban-kewajiban para pihak dalam kontrak hanya bisa dipaksakan berlakunya apabila syarat dan kondisi tertentu yang sudah disepakati para pihak telah terpenuhi.

4. Representations and Warranties (Pernyataan Para Pihak)

Biasanya pasal terkait representations and warranties dituliskan dalam satu pasal dengan sub judul yang sama. Walaupun sebenarnya representations berisi fakta-fakta yang sedang terjadi sekarang (present), sedangkan warranties berisi fakta-fakta yang sedang terjadi sekarang juga akan terus berlangsung di masa yang akan datang (in future).

5. Covenants (Kovenan)

Covenants secara harfiah berarti janji. Dalam hal ini, janji tersebut bersifat tambahan untuk untuk melakukan atau tidak melakukan sesuatu. Isi dari covenants tergantung para pembuatnya. Berbeda dengan consideration, bagian covenants tidak harus ada dalam kontrak.

6. Indemnities (Jaminan Perlindungan dari Pihak Ketiga)

Indemnities adalah klausul perjanjian dalam suatu kontrak bisnis internasional yang dibuat oleh salah satu pihak untuk melindungi dan menanggung serta membebaskan pihak lainnya dari segala kerugian, biaya, tanggung jawab, serta gugatan pihak ketiga yang muncul akibt pelaksanaan kontrak bisnis mereka.

7. Guaranty (Penjaminan)

Pasal guaranty merupakan pasal perjanjian yang dibuat guarantor yang menjamin bahwa guarantor akan memenuhi kewajiban kontrak salah satu pihak dalam bisnis tersebut dalam hal pihak yang dijaminnya gagal memenuhi kewajiban kontraknya.

8. Events of Default (Kejadian Default) dan Remedies (Upaya Hukum)

Pasal events of default mengatur kejadian dimana salah satu pihak dalam kontrak bisnis tidak dapat melaksanakan isi kontrak tersebut. Sedangkan, pasal Remedies upaya hukum yang dapat diambil pihak lainnya atas ketidakmampuan pihak lawan dalam melaksanakan kontrak mereka.

9. Boilerplate

Boilerplate dalam praktek penyusunan kontrak merujuk pada bagian akhir kontrak bisnis yang berisi ketentuan-ketentuan standar dan hampir seragam dapat ditemui di semua jenis kontrak bisnis. Isi bagian ini yaitu mengatur elemen-elemen teknis. Setelah boilerplate, harus ada kalimat terakhir sebelum mengakhiri kontrak.

Back of The Contract (Bagian Penutup Kontrak), bagian ini pada umumnya terdiri dari kalimat penutup (concluding clause), blok tanda tangan (signature block), dan lampiran-lampiran (exhibits).

Sekian pembahasan terkait “Kerangka Kontrak Bisnis Internasional” apabila Sobat Selaras Law Firm ingin tahu lebih lanjut tentang kontrak bisnis internasional bisa langsung hubungi kami di SelarasLawFirm.com sekarang ya!

Nantikan juga artikel menarik lainnya!

Sumber:

Huala Adolf. 2008. Dasar-dasar Hukum Kontrak Internasional. Bandung: PT. Refika Aditama.

Kusumadara, Afifah. 2013. Kontrak Bisnis Internasional. Jakarta: Sinar Grafika.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>Dalam konteks hukum perdata terdapat dua bentuk perbuatan, yaitu wanprestasi dan Perbuatan Melawan Hukum (PMH). Sepintas, kita bisa melihat persamaan dan perbedaanya dengan gampang. Baik perbuatan melawan hukum dan wanprestasi, sama-sama dapat diajukan tuntutan ganti rugi.

Ternyata diantara keduanya memiliki perbedaan mendasar yang perlu sobat Selaras. Yuk simak pembahasan dibawah agar tidak keliru lagi kedepannya!

Wanprestasi

Secara umum, wanprestasi dapat dimaknai sebagai tidak menepati janji. Menurut Kamus Hukum, wanprestasi berarti kelalaian, kealpaan, cidera janji, tidak menepati kewajibannya dalam perjanjian.

Dalam perspektif ahli, menurut Prof. Subekti, Wanprestasi terjadi jika salah satu pihak dalam perjanjian tidak melaksanakan perjanjian, melaksanakan apa yang dijanjikan tapi tidak sebagaimana mestinya, melaksanakan apa yang dijanjikan tetapi terlambat dilakukan, serta melakukan sesuatu yang menurut perjanjian tidak boleh dilakukan.

Adapun yang dimaksud wanprestasi adalah suatu keadaan yang dikarenakan kelalaian atau kesalahannya, debitur tidak dapat memenuhi prestasi seperti yang telah ditentukan dalam perjanjian dan bukan dalam keadaan memaksa adapun yang menyatakan bahwa wanprestasi adalah tidak memenuhi atau lalai melaksanakan kewajiban sebagaimana yang ditentukan dalam perjanjian yang dibuat antara kreditur dengan debitur.

Ketentuan wanprestasi sendiri dapat ditemukan di dalam Pasal 1234 KUHPerdata yang isinya sebagai berikut:

Penggantian biaya, kerugian dan bunga karena tak dipenuhinya suatu perikatan mulai diwajibkan, bila debitur, walaupun telah dinyatakan lalai, tetap lalai untuk memenuhi perikatan itu, atau jika sesuatu yang harus diberikan atau dilakukannya hanya dapat diberikan atau dilakukannya dalam waktu yang melampaui waktu yang telah ditentukan.

Secara umum wanprestasi dapat berupa:

- Sama sekali tidak memenuhi prestasi yang dijanjikan.

- Melakukan prestasi yang dijanjikan, tapi hanya sebagian.

- Melakukan prestasi yang dijanjikan, tapi terlambat memenuhinya.

- Melakukan prestasi yang dijanjikan, tapi keliru memenuhi prestasi (tidak sebagaimana mestinya).

- Melakukan apa yang seharusnya tidak boleh dilakukan berdasarkan perjanjian.

Bentuk wanprestasi yang dilakukan yaitu melanggar tenggang waktu yang disepakati dalam kontrak pengadaan barang/jasa. Menurut Khairandy, wanprestasi adalah “tidak terlaksananya prestasi atau kewajiban sebagaimana mestinya yang dibebankan oleh kontrak terhadap para pihak”. Bentuk wanprestasi dapat berupa:

- Debitor sama sekali tidak berprestasi. Dalam hal ini debitur sama sekali tidak memberikan prestasinya, yang disebabkan karena debitur tidak mau berprestasi atau kreditor objektif tidak mungkin berprestasi lagi atau secara subjektif tidak ada gunanya lagi untuk berprestasi.

- Debitor keliru berprestasi. Debitor merasa dalam pemikirannya telah memberikan prestasi, namun dalam kenyataannya, yang diterima oleh kreditur tidak seperti yang telah diperjanjikan.

- Debitur terlambat berprestasi. Debitor berprestasi, objek prestasinya betul, namun tidak sebagaimana diperjanjikan. Debitor digolongkan terlambat berprestasi apabila objek prestasinya masih berguna bagi kreditor

Contohnya: Adit memiliki usaha café kemudian terkena dampak covid sehingga memerlukan dana untuk terus bertahan, Akhirnya adit berhutang kepada Budi sebesar Rp. 50.000.000. Setelah berbulan bulan sampai melewati batas waktu yang sudah ditentukan dalam perjanjian ternyata adit tidak membayar hutangnya kepada budi.

Perbuatan Melawan Hukum

Sementara pada Perbuatan Melawan Hukum (“PMH”) diatur pada Pasal 1365 KUHPerdata, yang isinya adalah sebagai berikut:

Tiap perbuatan yang melanggar hukum dan membawa kerugian kepada orang lain, mewajibkan orang yang menimbulkan kerugian itu karena kesalahannya untuk menggantikan kerugian tersebut.

Berdasarkan hal-hal di atas, dapat dipahami unsur-unsur Perbuatan Melawan Hukum sebagai berikut :

- Adanya suatu perbuatan.

- Perbuatan tersebut melawan hukum.

- Adanya kesalahan pihak pelaku.

- Adanya kerugian bagi korban.

- Adanya hubungan kausal antara perbuatan dan kerugian

Menurut Munir Fuady, Perbuatan Melawan Hukum adalah sebagai suatu kumpulan dari prinsip-prinsip hukum yang bertujuan untuk mengontrol atau mengatur perilaku bahaya, untuk memberikan tanggung jawab atas suatu kerugian yang terbit dari interaksi sosial, dan untuk menyediakan ganti rugi terhadap korban dengan suatu gugatan yang tepat.

Hubungan kausal antara perbuatan yang dilakukan dengan kerugian yang terjadi juga merupakan syarat dari suatu perbuatan melawan hukum. Untuk hubungan sebab akibat ada 2 (dua) macam teori, yaitu teori hubungan faktual dan teori penyebab kira-kira. Hubungan sebab akibat secara faktual (causation in fact) hanyalah merupakan masalah “fakta” atau apa yang secara faktual telah terjadi.

Setiap penyebab yang menyebabkan timbulnya kerugian dapat merupakan penyebab secara faktual, asalkan kerugian (hasilnya) tidak akan pernah terdapat tanpa penyebabnya.

Dalam hukum tentang perbuatan melawan hukum, sebab akibat jenis ini sering disebut dengan hukum mengenai “but for” atau “sine qua non”. Selanjutnya, agar lebih praktis dan agar tercapainya elemen kepastian hukum dan hukum yang lebih adil, maka diciptakanlah konsep “sebab kira-kira” (proximate cause).

Proximate cause merupakan bagian yang paling membingungkan dan paling banyak pertentangan pendapat dalam hukum tentang perbuatan melawan hukum. Kadang-kadang, untuk penyebab jenis ini disebut juga dengan istilah legal cause atau dengan berbagai penyebutan lainnya.

Perbedaan Wanprestasi & Perbuatan Melawan Hukum

Dilihat dari timbulnya hak menuntut, hak menuntut ganti rugi dalam wanprestasi muncul dari Pasal 1243 KUHper, yang pada prinsipnya membutuhkan pernyataan lalai (somasi), sementara Hak menuntut ganti rugi dalam PMH tidak perlu peringatan lalai. Kapan saja terjadi PMH, pihak yang merasa dirugikan berhak langsung menuntut ganti rugi.

Dilihat dari pembuktian gugatan bahwa Perbuatan Melawan Hukum, pihak penggugat harus membuktikan semua unsur-unsur Perbuatan Melawan Hukum selain harus mampu membuktikan adanya kesalahan yang diperbuat debitur. Sedangkan dalam gugatan Wanprestasi, penggugat cukup menunjukkan adanya Wanprestasi atau adanya perjanjian yang dilanggar.

Dalam gugatan perbuatan melawan hukum, penggugat dapat menuntut pengembalian pada keadaan semula (restitutio in integrum). Namun, tuntutan tersebut tidak diajukan apabila gugatan yang diajukan dasarnya adalah Wanprestasi.

Nah demikian pembahasan mengenai “Perbedaan Wanprestasi Dan Perbuatan Melawan Hukum” apabila sobat Selaras Law Firm ingin menyusun gugatan perdata bisa langsung menghubungi kami di Selaras Law Firm. Nantikan artikel menarik yang dapat menambah pengetahuan sobat selanjutnya!

Sumber:

Undang-Undang No. 23 tahun 1847 Tentang Kitab Undang-Undang Hukum Perdata.

STAI AL-Azhar Gowa “Wanprestasi, Force Majeure, Dan Perbuatan Melawan Hukum” https://webcache.googleusercontent.com/search?q=cache:uE0ZVPwsuhoJ:https://osf.io/w96b5/download&cd=18&hl=id&ct=clnk&gl=id Pada tanggal 28 September 2022.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>Berlakunya Undang-Undang Nomor 11 Tahun 2020 Tentang Cipta Kerja telah membawa banyak perubahan dalam bidang perdagangan. Perubahan ini melahirkan Peraturan Pemerintah Nomor 8 Tahun 2021 yang pada intinya memberikan ketentuan baru terkait pendirian Perseroan Terbatas (“PT”).

Kabar baiknya, kini PT dapat didirikan hanya oleh satu orang saja yang dikenal sebagai PT Perorangan. PT perorangan juga dapat melakukan ekspor untuk memperluas pasar dan keuntungan di luar negeri. Artinya, pengusaha dapat melakukan kegiatan ekspor dan berbadan hukum dengan modal yang tergolong kecil.

Bagi Anda yang tertarik untuk melakukan kegiatan ekspor dengan PT Perorangan, berikut kami rangkum seluruh informasi menarik terkait syarat dan ketentuannya!

Definisi Kegiatan Ekspor dan Eksportir

Kegiatan ekspor merupakan kegiatan menjual barang/jasa dari daerah pabean sesuai peraturan dan perundang-undangan yang berlaku. Berdasarkan Pasal 1 angka 6 PP Nomor 29 Tahun 2021 dan Pasal 1 angka 4 Permendag Nomor 19 Tahun 2021 menyatakan:

“Eksportir adalah orang perorangan atau lembaga atau badan usaha, baik yang berbentuk badan hukum maupun bukan badan hukum yang melakukan ekspor.”

Definisi tersebut tentu semakin memperjelas bahwa kegiatan ekspor dapat dilakukan meskipun oleh orang perseorangan, apalagi PT Perorangan yang memiliki status sebagai badan hukum.

PT Perorangan

PT Perorangan merupakan perseroan terbatas yang didirikan oleh 1 (satu) orang saja. Orang tersebut sebagai pemegang saham yang juga berperan sebagai Direktur untuk memenuhi ketentuan usaha mikro dan kecil.

Warga Negara Indonesia (WNI) yang ingin mendirikan PT Perorangan hanya perlu Surat pernyataan Pendirian sesuai dengan format yang ada pada lampiran Peraturan Pemerintah Nomor 8 tahun 2021 tentang Modal Dasar Perseroan Serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria Untuk Usaha Mikro dan Kecil.

Pendirian PT Perorangan tidak memerlukan akta notaris, cukup satu orang pendiri atau hanya memiliki satu pemegang saham dan tidak perlu ada komisaris di dalamnya. Meskipun demikian, perlu ditegaskan bahwa PT Perorangan statusnya tetaplah badan hukum.

Status sebagai badan hukum tentu akan membangun citra usaha didepan klien. Klien cenderung akan lebih percaya kepada suatu usaha yang telah memiliki legalitas dan diakui oleh negara. Status PT Perorangan ini juga akan sangat berguna apabila terdapat persyaratan izin ekspor yang mengharuskan untuk berbadan hukum.

Ketentuan Ekspor Bagi PT Perorangan

Langkah pertama yang harus dilakukan eksportir adalah mendapatkan Nomor Induk Berusaha (“NIB”). NIB bisa didapatkan oleh pelaku usaha melalui OSS Berbasis Risiko. NIB diperlukan bukan hanya sebagai identitas, melainkan juga berlaku sebagai Tanda Daftar Perusahaan (TDP), Angka Pengenal Impor (API), serta akses kepabean bagi perusahaan yang melakukan kegiatan ekspor dan impor.

Berdasarkan Pasal 1 Angka 12 Peraturan Pemerintah Nomor 5 Tahun 2021 menyatakan: “Nomor Induk Berusaha yang selanjutnya disingkat NIB adalah bukti registrasi/pendaftaran Pelaku Usaha untuk melakukan kegiatan usaha dan sebagai identitas bagi Pelaku Usaha dalam pelaksanaan kegiatan usahanya.”

NIB tersebut terdiri dari tiga belas digit yang di dalamnya terdapat pengaman dan tanda tangan elektronik. Di dalam NIB juga akan dicantumkan Klasifikasi Baku Lapangan Usaha Indonesia (“KBLI”) sesuai dengan kegiatan usaha. Artinya, PT perorangan dapat melakukan kegiatan ekspor hanya dengan memiliki NIB.

Namun, ada dokumen penting lainnya yang perlu dipenuhi apabila Anda memilih komoditas yang dibatasi ekspornya. Komoditas yang dibatasi ekspornya membutuhkan dokumen untuk menjadi Eksportir Terdaftar (“ET”) atau mendapatkan Persetujuan Ekspor (“PE”). Contoh komoditas yang harus terdaftar pada Eksportif Terdaftar (“ET”) antara lain:

- Sarang burung walet;

- Minyak bumi dan gas bumi;

- Batu bara dan produk batu bara;

- Timah industri dan batangan; dan

- Intan kasar.

Adapun contoh komoditas yang perlu mendapatkan Persetujuan Ekspor (“PE”) terlebih dahulu, yaitu:

- Hewan dan produk hewan;

- Bibit;

- Tumbuhan dan satwa liar;

- Beras premium/organik;

- Ikan; dan

- Ketan Hitam.

Artinya, Anda dapat melakukan ekspor dengan badan hukum PT Perorangan yang telah memiliki NIB. Selama komoditas yang akan Anda ekspor tidak termasuk dalam komoditas ekspor yang dibatasi seperti yang telah diuraikan diatas, pengusaha juga tidak perlu lagi ET maupun PE.

Setelah memahami terkait Ketentuan Ekspor Bagi PT Perorangan, masih ragu untuk segera mendaftarkan PT Perorangan milik Anda sendiri? Tentunya Anda juga bisa mengkonsultasikan dan mendapatkan berbagai informasi menarik lainnya tentang usaha Anda melalui Selaras Law Firm. Platform hukum terkait perizinan dan pendirian perusahaan terbaik di Indonesia!

Sumber:

Undang-Undang Nomor 11 Tahun 2020 Tentang Cipta Kerja.

Peraturan Pemerintah Nomor 5 Tahun 2021 Penyelenggaraan Perizinan Berusaha Berbasis Risiko.

Peraturan Pemerintah Nomor 8 tahun 2021 tentang Modal Dasar Perseroan Serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria Untuk Usaha Mikro dan Kecil.

Peraturan Pemerintah Nomor 29 Tahun 2021 tentang Penyelenggaraan Bidang Perdagangan.

Peraturan Menteri Perdagangan Nomor 19 Tahun 2021 tentang Kebijakan dan Pengaturan Ekspor.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>Usaha gadai memang dikenal sebagai salah satu alternatif lembaga keuangan yang menawarkan bantuan finansial kepada masyarakat dengan persyaratan sederhana dan dalam waktu yang singkat.

Eiittss… sebelum memutuskan untuk menggadaikan barang berharga milikmu di perusahaan gadai swasta yang semakin marak ditemui di berbagai tempat, Yuk kenali dulu apa sih usaha gadai dan perusahaan gadai swasta itu agar aman dan terhindar dari kerugian.

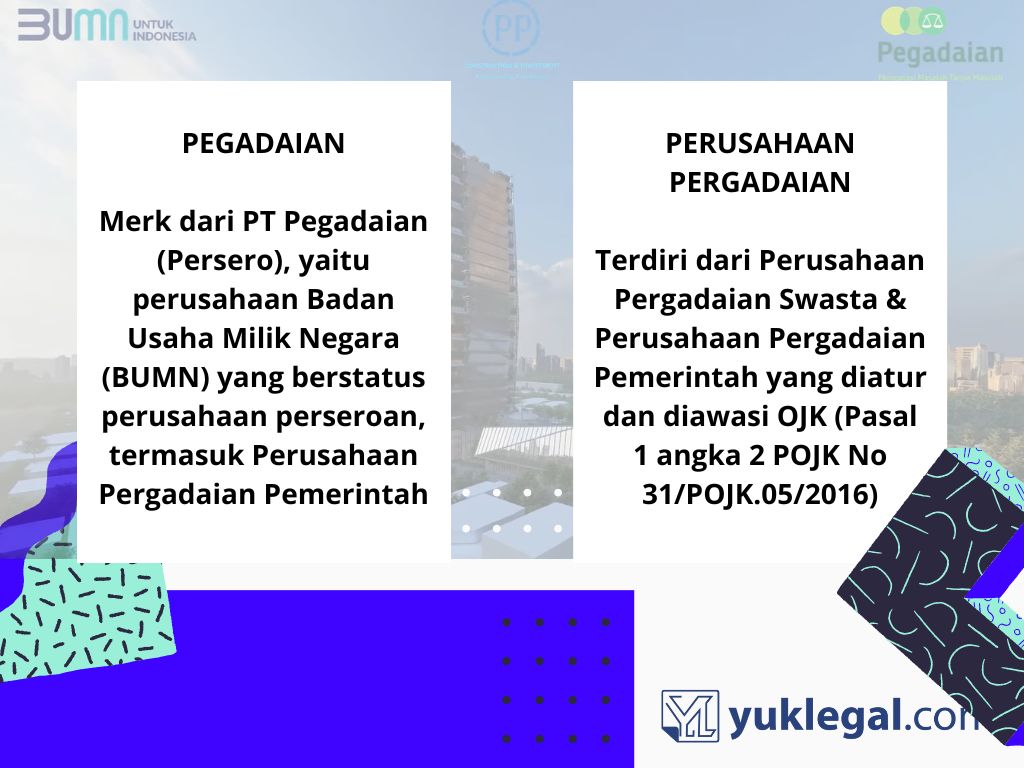

Perusahaan pergadaian adalah perusahaan pergadaian swasta dan perusahaan pergadaian pemerintah yang melakukan kegiatan usaha pergadaian, termasuk yang diselenggarakan berdasarkan dengan prinsip syariah, yang diatur dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Usaha pergadaian sendiri adalah segala usaha menyangkut pemberian pinjaman dengan jaminan barang bergerak, jasa titipan, jasa taksiran, dan/atau jasa lainnya, termasuk yang diselenggarakan dengan prinsip syariah.

Dari Penjelasan diatas maka perusahaan pergadaian terbagi menjadi dua jenis, yaitu perusahaan gadai swasta dan perusahaan gadai pemerintah.

Dilansir dari buku Bank dan Lembaga Keuangan Lainnya (2021) karangan Hery, usaha gadai di Indonesia sudah berlangsung sejak masa penjajahan Belanda (VOC).

Berdasarkan data dari laman resmi OJK yaitu DAFTAR PERUSAHAAN PERGADAIAN BERIZIN DAN/ATAU TERDAFTAR DI OJK PER DESEMBER 2021 tercatat per Desember 2021 ada 121 Perusahaan Pergadaian yang sudah mengantongi izin dari OJK, terdiri dari 118 usaha konvensional dan 3 usaha syariah.

Perbedaan Istilah Pegadaian dan Pergadaian

Sebagian masyarakat mungkin masih bingung dalam memahami kedua istilah tersebut dan menganggap semua perusahaan yang bergerak dalam bisnis gadai disebut sebagai Pegadaian. Padahal tidak, perbedaannya sebagai berikut:

Dasar Hukum Perusahaan Pergadaian

Ketentuan mengenai Perusahaan Pergadaian ini diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 31/POJK.05/2016 tentang usaha pergadaian.

Bentuk perusahaan pergadaian harus merupakan Badan Usaha Berbadan Hukum berbentuk Perseroan Terbatas (PT) atau Koperasi.

Perusahaan pergadaian berbentuk PT kepemilikan sahamnya hanya bisa dimiliki oleh:

- negara Republik Indonesia;

- pemerintah daerah;

- warga negara Indonesia; dan/atau

- badan hukum Indonesia.

Sedangkan untuk kepemilikan untuk perusahaan pergadaian berbentuk Koperasi mengikuti peraturan perundang-undangan di bidang perkoperasian.

Perusahaan pergadaian dilarang dimiliki baik secara langsung maupun tidak langsung oleh warga negara asing dan/atau badan usaha yang sebagian atau seluruhnya dimiliki oleh warga negara asing atau badan usaha asing kecuali dilakukan melalui bursa efek.

Modal Disetor Perusahaan Pergadaian

Modal disetor perusahaan pergadaian ditetapkan berdasarkan lingkup wilayah usaha terdiri dari kabupaten/kota atau provinsi dan harus disetor secara tunai dan penuh atas nama perusahaan pergadaian pada salah satu bank umum atau bank umum syariah di Indonesia.

- lingkup wilayah usaha kabupaten/kota sejumlah Rp500.000.000,00 (lima ratus juta rupiah)

- lingkup wilayah usaha provinsi sejumlah Rp2.500.000.000,00 (dua miliar lima ratus juta rupiah)

Peran Penting Perusahaan Pergadaian Swasta

Munculnya perusahaan pergadaian swasta dalam dunia usaha pada satu sisi dapat menjadi alternatif pembiayaan yang bermanfaat bagi masyarakat, karena dapat menjadi sumber pembiayaan untuk kebutuhan konsumtif maupun produktif dengan proses yang mudah dan sederhana.

Kemudahan dan kesederhanaan proses pergadaian swasta menjadi daya tarik besar bagi masyarakat yang membutuhkan dana untuk mencukupi kebutuhannya.

Itulah sekilas penjelasan mengenai Perusahaan Pergadaian Swasta, mengingat peran pentingnya, masyarakat tentu saja akan selektif dalam memilih Perusahaan Pergadaian Swasta tempat melakukan pinjaman.

Hal yang paling penting yaitu Perusahaan Pergadaian Swasta harus legal dibuktikan dengan terdaftar di OJK. Unsur keamanan dan legalitas lah yang menjadi hal utama dalam melakukan pinjaman.

Pada artikel berikutnya akan diulas secara singkat tentang persyaratan dan cara mengurus izin bagi Pergadaian Swasta. Pantengin terus website Selaras Law Firm ya sobat!

Bagi sobat yang memerlukan konsultasi permasalahan hukum dan informasi lebih lanjut seputar hukum dari konsultan hukum terpercaya, dapat langsung menghubungi kami melalui Kontak – Selaras Law Firm, dan jangan lupa selalu update pengetahuan seputar hukum kamu hanya di Blog – Selaras Law Firm. Bersama Selaras Law Firm: Urus Izin Gampang, Pengusaha Senang!

Sumber:

Peraturan Otoritas Jasa Keuangan Nomor 31/POJK.05/2016 tentang usaha pergadaian.

Otoritas Jasa Keuangan. “Tertarik Gadai Di Perusahaan Gadai Swasta? Cek Dulu Legalitas Perusahaannya!”, Diakses melalui laman https://sikapiuangmu.ojk.go.id/FrontEnd/CMS/Article/10449 pada tanggal 1 Agustus 2022.

Pegadaian. “Penjelasan Tentang Pegadaian, Usaha Gadai Dan Pergadaian”, Diakses melalui laman https://www.pegadaian.co.id/berita/detail/236/penjelasan-tentang-pegadaian-usaha-gadai-dan-pergadaian pada tanggal 1 Agustus 2022.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>Berdasarkan Peraturan BKPM Nomor 5 Tahun 2021, pelaku usaha wajib membuat Laporan Kegiatan Penanaman Modal (“LKPM”) dan menyampaikannya kepada Badan Koordinasi Penanaman Modal (“BKPM”) melalui sistem yang telah terintegrasi dengan OSS Berbasis Risiko.

LKPM wajib disampaikan oleh pelaku usaha menengah dan besar secara berkala. Pelaporan tersebut menjadi langkah konkrit dari pemerintah untuk mengoptimalkan pengawasan melalui OSS Berbasis Risiko di Indonesia.

Untuk tahu lebih dalam, yuk simak terus penjelasan berikut!

Usaha Menengah

Dalam Pasal 1 Angka 3 Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah menyatakan:

“Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.”

Artinya, usaha menengah dapat dilakukan oleh orang perseorangan atau badan usaha dengan total aset 5 hingga 10 milyar rupiah.

Usaha Besar

Dalam Pasal 1 Angka 4 Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah menyatakan:

“Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah,yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.”

Usaha besar ini hanya dapat dilakukan oleh badan usaha dengan total aset lebih dari 10 milyar rupiah.

Kegiatan Penanaman Modal

Berdasarkan Pasal 1 Angka 1 Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal menyatakan:

“Penanaman modal adalah segala bentuk kegiatan menanam modal, baik oleh penanam modal dalam negeri maupun penanam modal asing untuk melakukan usaha di wilayah Negara Republik Indonesia.”

Membangun usaha menengah maupun usaha besar tentu dapat dikategorikan sebagai kegiatan penanaman modal.

Berdasarkan Pasal 32 Ayat (1) Peraturan BKPM Nomor 5 Tahun 2021, pelaku usaha wajib membuat laporan tentang kegiatan penanaman modal dan menyampaikannya kepada Badan Koordinasi Penanaman Modal (“BKPM”), Dinas Penanaman Modal dan Pelayanan Terpadu (“DMPTSP”) Provinsi dan DMPTSP Kabupaten/ Kota.

Laporan Kegiatan Penanaman Modal

Laporan Kegiatan Penanaman Modal (“LKPM”) adalah laporan perkembangan kegiatan usaha, baik yang sudah berproduksi maupun belum. LKPM mencakup realisasi penanaman modal, realisasi tenaga kerja, realisasi produk termasuk nilai ekspor, kewajiban kemitraan dan kewajiban lainnya terkait penanaman modal.

Nominal yang dicantumkan dalam LKPM didasarkan pada harga perolehan sesuai dengan data rencana pelaku usaha yang telah diisikan sebelumnya.

Singkatnya, seluruh realisasi dari setiap tahapan investasi harus dimuat dalam LKPM. LKPM dapat disampaikan secara daring melalui sistem yang telah terintegrasi dengan OSS Berbasis Risiko.

Tahapan Realisasi Investasi

Tahapan realisasi investasi terdiri dari:

1. Persiapan

Pada tahap ini, pelaku usaha mempersiapkan segala sesuatu untuk memulai usahanya seperti melakukan penelitian, survei, pembelian lahan, dan lain-lain.

2. Konstruksi

Apabila seluruh persiapan telah selesai, pelaku usaha dapat mulai melakukan kegiatan yang lebih merujuk pada pembangunan usaha seperti pembangunan pabrik, memasukkan dan mengecek mesin, instalasi mesin, uji coba mesin, dan lain-lain.

3. Produksi Komersial

Dalam tahap ini, pelaku usaha sudah mulai menjalankan usahanya seperti pembelian bahan baku, mulai pengadaan SDM, pengeluaran untuk biaya operasional, dan lain-lain.

4. Perluasan

Usaha yang telah berkembang dapat dilakukan perluasan usaha seperti penambahan bahan baku, penambahan SDM , dan lain-lain.

Setiap biaya dari setiap tahapan realisasi investasi ini harus diinput oleh pelaku usaha satu per satu karena dalam sistem tidak dikenal adanya penyusutan. Oleh karena itu, pelaku usaha perlu memastikan bahwa seluruh nilai yang diperlukan telah dilaporkan dalam LKPM.

Periode Pelaporan

Bagi pelaku usaha menengah dan usaha besar diwajibkan untuk melaporkan LKPM setiap 3 bulan (triwulan) dengan rincian sebagai berikut:

- Triwulan I: Pelaporan tanggal 1-10 April

- Triwulan II: Pelaporan tanggal 1-10 Juli

- Triwulan III: Pelaporan tanggal 1-10 Oktober

- Triwulan IV: Pelaporan tanggal 1-10 Januari tahun berikutnya

Setelah memahami terkait Pelaku Usaha Menengah dan Besar Wajib Lapor LKPM, yuk segera penuhi kewajiban Anda! Tentunya Anda juga dapat mengkonsultasikan dan mendapatkan berbagai informasi menarik lainnya tentang usaha Anda melalui Selaras Law Firm. Platform konsultasi terkait perizinan dan pendirian perusahaan terbaik di Indonesia!

Sumber:

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal.

Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah.

Peraturan BKPM nomor 5 Tahun 2021 tentang Pedoman dan Pengawasan Perizinan Berusaha Berbasis Risiko.

OSS Kementerian Investasi/ BKPM. https://oss.go.id/.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>“Ayo Peduli Pajak”

Berbicara terkait pajak, pastinya kita tidak asing dengan slogan ini bukan? slogan dalam situs resmi Dirjen Pajak ini dibuat untuk menumbuhkan rasa peduli terhadap segala perkembangan terkait dunia perpajakan di Indonesia. Peduli artinya kita tahu bukan tidak mau tahu apalagi pura-pura tidak tahu.

Pajak menjadi hal yang tidak dapat dipisahkan dari bisnis. Artinya, pengusaha harus memahami bahwa usaha yang dimilikinya tidak akan terlepas dari kewajiban pemenuhan pajak kepada negara. Ketentuan ini bersifat mengikat bagi PT Perorangan yang dikategorikan sebagai Pengusaha Kena Pajak (“PKP”).

Untuk memberikan kemudahan khususnya bagi Anda yang baru saja dikukuhkan sebagai PKP, berikut kami rangkum semua hal penting terkait PKP dan segala kewajiban yang menyertainya!

PT Perorangan

Berdasarkan UU Cipta Kerja, PT Perorangan adalah perseroan terbatas yang didirikan oleh 1 (satu) orang saja. Orang tersebut sebagai pemegang saham yang juga berperan sebagai Direktur untuk memenuhi ketentuan usaha mikro dan kecil.

Pendirian PT Perorangan tidak memerlukan akta notaris, cukup satu orang pendiri atau hanya memiliki satu pemegang saham dan tidak perlu ada komisaris di dalamnya. Meskipun demikian, perlu ditegaskan bahwa PT Perorangan statusnya tetaplah badan hukum.

PT Perorangan mikro didirikan dengan modal dibawah 1 milyar dan maksimal omzet sebesar Rp5 Miliar. Sedangkan PT Perorangan kecil didirikan dengan modal di bawah 5 miliar dan maksimal omzet adalah Rp15 miliar.

Pengusaha Kena Pajak

Dalam Pasal 1 Ayat 15 Undang-Undang Nomor 42 Tahun 2009, menyatakan:

“Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-undang ini.”

Dalam Peraturan Menteri Keuangan Nomor 197 Tahun 2013, pengusaha kecil dengan omset paling sedikit Rp4,8 miliar per tahun wajib dikukuhkan sebagai PKP. Namun, pengusaha dengan omset dibawah Rp4,8 miliar per tahun tidak wajib namun boleh memilih untuk dikukuhkan juga sebagai PKP.

Perlu diingat bahwa setelah dikukuhkan menjadi PKP, maka terdapat kewajiban-kewajiban yang harus dipenuhi. wajib pajak PT Perorangan perlu menjalankan kewajiban pajaknya secara benar agar tidak dikenakan sanksi. untuk lebih jelasnya, yuk simak terus penjelasan di bawah ini!

Baca Juga: Syarat dan Keuntungan Menjadi PKP Untuk Pengusaha.

Kewajiban Pengusaha Kena Pajak

Kewajiban yang harus dipenuhi oleh PKP adalah sebagai berikut:

1. Memungut Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

PKP wajib memungut Pajak Pertambahan Nilai (“PPN”) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang terutang saat PKP melakukan transaksi jual beli Barang Kena Pajak (“BKP”) dan Jasa Kena Pajak (“JKP”).

PPN adalah pajak yang dikenakan atas barang atau jasa dalam peredarannya dari produsen ke konsumen. Sedangkan PPnBM adalah pajak yang dikenakan selain PPN untuk penjualan barang-barang yang tergolong mewah.

Kedua pajak ini telah diatur dalam Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Barang dan jasa dan Pajak Penjualan atas Barang Mewah, selengkapnya disini.

Artinya ketika kita telah menjadi PKP, seluruh barang maupun jasa yang dijual akan dikenakan pajak. Barang atau jasa yang dijual nantinya harus dipungut PPN sebesar 11% kepada pembeli.

Kenaikan terhadap tarif PPN per 1 April 2022 ini diatur dalam Bab IV pasal 7 ayat (1) Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

2. Menyetorkan PPN

PPN yang dipungut oleh PKP dapat dikatakan sebagai uang titipan dari pembeli yang nantinya akan disetorkan oleh wajib pajak PT Perorangan. Oleh karena itu, PKP wajib untuk menyetorkan PPN yang telah dipungut kepada negara.

Baca Juga: Kewajiban PKP atas PPN.

3. Melaporkan SPT Masa PPN

Setelah PKP menyetorkan PPN, maka langkah selanjutnya yaitu memenuhi kewajiban untuk melaporkan Surat Pemberitahuan Tahunan (“SPT”) Masa PPN. SPT Masa PPN wajib dilaporkan baik ada maupun tidak ada transaksi penyerahan BKP dan JKP. Artinya, PKP wajib melaporkan SPT di setiap bulan walaupun transaksinya nihil.

Adapun batas pelaporan SPT Masa PPN adalah saat hari terakhir bulan berikutnya setelah akhir masa pajak yang bersangkutan. Apabila telat, PKP dapat dikenakan sanksi denda.

4. Membuat Faktur Pajak

PKP wajib menerbitkan faktur pajak untuk setiap penyerahan BKP maupun JKP. Faktur pajak sangat penting untuk dipenuhi oleh PKP sebagai bukti bahwa pengusaha telah memungut PPN. Artinya, faktur pajak wajib dibuat setiap adanya penyerahan atau transaksi. Faktur pajak terdiri atas faktur pajak masukan dan faktur pajak keluaran.

Berdasarkan Pasal 1 huruf u Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Barang dan jasa dan Pajak Penjualan atas Barang Mewah menyatakan:

“Pajak Masukan adalah Pajak Pertambahan Nilai yang dibayar oleh Pengusaha Kena Pajak pada waktu pembelian Barang Kena Pajak, penerimaan Jasa Kena Pajak, atau impor Barang Kena Pajak.”

Sedangkan pajak keluaran menurut Pasal 1 huruf v Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Barang dan jasa dan Pajak Penjualan atas Barang Mewah, yaitu:

“Pajak Keluaran adalah Pajak Pertambahan Nilai yang dipungut oleh Pengusaha Kena Pajak pada waktu penyerahan Barang Kena Pajak atau Jasa Kena Pajak.”

Setelah memahami terkait 4 Kewajiban Bagi PT Perorangan Yang Kena Pajak, tunggu apalagi untuk segera mendaftarkan perusahaan Anda? Tentunya Anda juga dapat mengkonsultasikan dan mendapatkan berbagai informasi menarik lainnya tentang usaha Anda melalui Selaras Law Firm. Platform konsultasi terkait perizinan dan pendirian perusahaan terbaik di Indonesia!

Sumber:

Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Barang dan jasa dan Pajak Penjualan atas Barang Mewah.

Undang-Undang Nomor 42 Tahun 2009 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Peraturan Menteri Keuangan Nomor 197 Tahun 2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai.

Sumber Gambar:

pexels.com

Editor: Siti Faridah, S.H.

]]>Berbicara terkait bisnis, pasti Anda sudah tidak asing lagi dengan Perseroan Terbatas (“PT”) di Indonesia. Bentuk PT seringkali dipilih sebab kekayaan pribadi dan perusahaan dapat dibedakan sehingga prospek di masa depan akan jauh lebih besar.

Namun tahukah Anda jika saat ini PT boleh didirikan oleh satu orang saja? Ketentuan pendirian PT Perorangan ini berlaku sejak diresmikannya Undang-Undang Cipta Kerja Nomor 11 tahun 2020 (“UU Cipta Kerja”).

Sebelum membahas kemudahan dalam kriteria modal bagi pendirian PT Perorangan. Mungkin masih ada yang asing nih terkait PT. Perorangan, untuk itu yuk simak terus penjelasan berikut!

Perseroan Terbatas

Dalam Pasal 1 Angka 1 Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas menyatakan:

“Perseroan Terbatas yang selanjutnya disebut perseroan, adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam undang-undang ini serta peraturan pelaksananya”

Konsep PT sebagai badan hukum dengan persekutuan modal minimal dari 2 orang inilah tentu yang lebih sering kita dengar. Namun definisi ini diubah dalam UU Cipta Kerja menjadi:

“Perseroan Terbatas, yang selanjutnya disebut Perseroan, adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham atau Badan Hukum perorangan yang memenuhi kriteria Usaha Mikro dan Kecil sebagaimana diatur dalam peraturan perundang-undangan mengenai Usaha Mikro dan Kecil.”

Perubahan dalam UU Cipta Kerja tersebut tentu mempermudah pelaku usaha mikro dan kecil untuk mendirikan PT Perorangan. .

PT Perorangan

Berdasarkan UU Cipta Kerja, PT Perorangan adalah perseroan terbatas yang didirikan oleh 1 (satu) orang saja. Orang tersebut sebagai pemegang saham yang juga berperan sebagai Direktur untuk memenuhi ketentuan usaha mikro dan kecil.

Pendirian PT Perorangan tidak memerlukan akta notaris, cukup satu orang pendiri atau hanya memiliki satu pemegang saham dan tidak perlu ada komisaris di dalamnya. Meskipun demikian, perlu ditegaskan bahwa PT Perorangan statusnya tetaplah badan hukum.

Warga Negera Indonesia (WNI) yang ingin mendirikan PT Perorangan hanya perlu Surat pernyataan Pendirian sesuai dengan format yang ada pada lampiran Peraturan Pemerintah Nomor 8 tahun 2021 tentang Modal Dasar Perseroan Serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria Untuk Usaha Mikro dan Kecil.

Keuntungan Pendirian PT Perorangan

Dengan mendirikan PT Perorangan, Anda akan mendapatkan keuntungan antara lain:

- Mendapatkan perlindungan hukum melalui pemisahan kekayaan pribadi dan perusahaan.

- Pendirian perusahaan dengan proses yang sangat mudah melalui pernyataan mandiri secara online tanpa memerlukan adanya akta pendirian perusahaan dari notaris.

- Usaha Anda akan berstatus badan hukum sehingga lebih diakui dalam masyarakat.

- Tidak ada kewajiban untuk mengumumkan melalui Tambahan Berita Negara

- Mendapatkan insentif pajak sehingga pemilik perusahaan dapat membayar bayar dengan lebih murah.

Kriteria Modal PT Perorangan

Dalam Undang-Undang Perseroan Terbatas (UUPT) dahulu diatur modal dasar yakni sebesar Rp50.000.000,-. Seiring dengan diberlakukannya Peraturan Pemerintah Republik Indonesia No. 29 Tahun 2016 tentang Perubahan Modal Dasar Perseroan Terbatas, banyak ketentuan dari UUPT yang diubah.

Lebih tepatnya, pada Pasal 109 ayat (3) Undang-Undang Cipta Kerja yang mengubah Pasal 1 PP No. 29/2016 yang menyatakan bahwa besaran modal dasar Perseroan Terbatas ditentukan berdasarkan kesepakatan para pendiri Perseroan Terbatas.

Dari modal dasar perseroan tersebut, minimal 25% harus ditempatkan dan disetor penuh serta dibuktikan dengan bukti penyetoran yang sah. (Peraturan Pemerintah Nomor 8 Tahun 2021 Tentang tentang Modal Dasar Perseroan Serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria Untuk Usaha Mikro dan Kecil)

Dengan ketentuan ini, calon pendiri PT Perorangan diberikan kemudahan. Bahwa tidak ada ketentuan mengenai berapa minimal modal untuk membuat PT.

Berbagai kemudahan ini diharapkan banyak pelaku usaha UMKM yang belum memiliki badan usaha untuk segera mendaftarkan usahanya atau setidaknya untuk membuat PT Perorangan.

Setelah memahami terkait Kemudahan Kriteria Modal Bagi PT Perorangan, tunggu apalagi untuk segera mendaftarkan perusahaan Anda? Tentunya Anda juga dapat mengkonsultasikan dan mendapatkan berbagai informasi menarik lainnya tentang usaha Anda melalui Selaras Law Firm. Platform konsultasi terkait perizinan dan pendirian perusahaan terbaik di Indonesia!

Sumber:

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Undang-Undang Cipta Kerja Nomor 11 tahun 2020 Tentang Cipta Kerja.

Peraturan Pemerintah Nomor 8 Tahun 2021 Tentang tentang Modal Dasar Perseroan Serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria Untuk Usaha Mikro dan Kecil).

https://yuklegal.com/fakta-mengenai-ketentuan-modal-dasar-perseroan-terbatas-menurut-aturan-terbaru/

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>

“…hanya hanya Orang Asing yang memberikan manfaat serta tidak membahayakan keamanan dan ketertiban umum diperbolehkan masuk dan berada di Wilayah Indonesia.”

Begitulah seharusnya diatur masuknya orang asing ke dalam wilayah Indonesia, berdasarkan kebijakan selektif (selective policy) sebagaimana dijelaskan dalam Penjelasan Umum Undang-Undang Nomor 6 Tahun 2011 tentang Keimigrasian.

Penyalahgunaan izin tinggal Warga Negara Asing (“WNA”) di Indonesia kerap sekali terjadi, dimana mereka biasanya menggunakan visa kunjungan wisata dalam rangka bekerja sebagai Tenaga Kerja Asing (“TKA”) pada perusahaan Penanaman Modal Asing (“PMA”).

Hal tersebut menjadi salah satu penyebab berkurangnya kesempatan kerja bagi Tenaga Kerja Indonesia di dalam negeri serta berkurangnya pendapatan negara dari sisi penggunaan TKA.

Perlu adanya perhatian khusus dari pemerintah terkait penggunaan tenaga kerja asing di Indonesia, agar penggunaan tenaga kerja asing dapat bermanfaat bagi Indonesia dalam mengelola kekayaan alamnya sehingga dapat mempercepat pembangunan.

Nah, sobat Selaras Law Firm seperti apa sih pengawasan penggunaan tenaga kerja asing di Indonesia? Yuk simak penjelasan singkat berikut ini!

Pengaturan Tenaga Kerja Asing Di Indonesia

Kebutuhan akan Tenaga Kerja Asing (“TKA”) tidak dapat dipungkiri lagi, khususnya bagi profesi-profesi tertentu yang belum banyak dikembangkan di tanah air. Untuk itu, penggunaan TKA menjadi salah satu solusi untuk menjalankan dan mengembangkan perusahaan, terlebih bagi perusahaan Penanaman Modal Asing (“PMA”).

Untuk itu, diperlukan suatu aturan yang jelas yang mengatur tentang penggunaan TKA di Indonesia agar dapat memberikan dampak positif serta mengantisipasi dampak negatif dari datangnya orang asing yang akan bekerja sebagai TKA di Indonesia.

Dalam penggunaan Tenaga Kerja Asing, maka pemberi kerja TKA harus mengajukan permohonan Rencana Penggunaan Tenaga Kerja Asing (“RPTKA”) secara daring untuk kemudian disahkan oleh menteri atau pejabat yang ditunjuk.

Pengesahan RPTKA berdasarkan Pasal 16 PP Nomor 34 Tahun 2021, terdiri atas:

- RPTKA untuk pekerjaan bersifat sementara;

- RPTKA untuk pekerjaan lebih dari 6 (enam) bulan;

- RPTKA non-DKPTKA;

- RPTKA KEK;

Hal tersebut sesuai dengan Pasal 12 Peraturan Pemerintah Nomor 34 Tahun 2021 tentang Penggunaan Tenaga Kerja Asing. Pengesahan RPTKA tersebut nantinya dapat digunakan sebagai rekomendasi untuk mendapatkan visa dan izin tinggal di Indonesia dalam rangka bekerja sebagai TKA.

Setiap Tenaga Kerja Asing yang dipekerjakan oleh pemberi kerja TKA di Indonesia wajib memiliki izin tinggal, dimana pemberiannya diatur dalam Undang-Undang Nomor 6 Tahun 2011 tentang Keimigrasian. TKA harus mendapatkan izin tinggal terbatas atau izin tinggal tetap terlebih dahulu untuk bisa menjadi tenaga kerja asing di Indonesia.

Pengawasan Tenaga Kerja Asing Di Indonesia

Pengawasan terhadap tenaga kerja asing sangat diperlukan. Hal tersebut dilakukan untuk mengamati, mendeteksi, mencegah, serta menindak apabila tenaga kerja asing melakukan pelanggaran izin tinggal atau melakukan kegiatan yang tidak sesuai dengan izin tinggal yang diberikan di Indonesia.

Pengawasan terhadap orang asing di Indonesia, termasuk TKA diatur dalam Pasal 66 ayat (2) Undang-Undang Nomor 6 Tahun 2011 tentang Keimigrasian, meliputi:

1. pengawasan terhadap warga negara Indonesia yang memohon dokumen perjalanan, keluar atau masuk Wilayah Indonesia, dan yang berada di luar Wilayah Indonesia; dan

2. pengawasan terhadap lalu lintas Orang Asing yang masuk atau keluar Wilayah Indonesia serta pengawasan terhadap keberadaan dan kegiatan Orang Asing di Wilayah Indonesia.

Untuk pengawasan Tenaga Kerja Asing sendiri dilakukan secara terkoordinasi sesuai dengan lingkup tugas dan kewenangan berdasarkan Pasal 35 PP Nomor 34 Tahun 2021 tentang Tenaga Kerja Asing, yang dilakukan oleh:

1. Pengawas Ketenagakerjaan pada kementerian yang menyelenggarakan urusan pemerintahan di bidang ketenagakerjaan dan/atau dinas yang menyelenggarakan urusan pemerintahan di bidang ketenagakerjaan provinsi; dan/atau

2. Pejabat imigrasi yang bertugas di bidang pengawasan dan penindakan keimigrasian.

Kegiatan atau aktifitas orang asing yang berada di Indonesia haruslah sesuai dengan tujuan kedatangannya. Pengawasan terhadap kegiatan yang dilakukan tersebut bertujuan untuk mengetahui apakah kegiatannya di Indonesia sudah sesuai dengan peraturan yang berlaku.

Selain itu, pengawasan terhadap TKA juga diharapkan agar tidak menimbulkan kerugian terhadap negara dan pemerintah, serta masyarakat dengan menyalahgunakan perizinan yang diberikan.

Agar tujuan kebijakan tersebut dapat terlaksana maka diperlukannya suatu sistem pengawasan terhadap izin tinggal yang jelas, terpadu, dan sinergis agar penyalahgunaan terhadap izin tinggal dapat terdeteksi dan ditangani sejak dini.

Nah, sobat Selaras Law Firm demikian ya pembahasan tentang Pengawasan Tenaga Kerja Asing Pada Perusahaan PMA Di Indonesia, semoga dapat menambah pengetahuan ya! Bagi kalian yang mau konsultasi seputar hukum, bisnis, maupun investasi langsung aja yuk Kontak – Selaras Law Firm.

Sumber:

Undang-Undang Nomor 6 Tahun 2011 tentang Keimigrasian.

Peraturan Pemerintah Nomor 34 Tahun 2021 tentang Tenaga Kerja Asing.

Mirwanto, Tony. Sistem Hukum Pengawasan Tenaga Kerja Asing Terhadap Penyalahgunaan Izin Tinggal Kunjungan Untuk Bekerja Pada Perusahaan Penanaman Modal Asing Di Indonesia. Jurnal Lex et Societatis, Vol. IV No. 3.

Sumber Gambar:

unsplash.com

Editor: Siti Farida, S.H.

]]>“Pembangunan infrastruktur berpotensi memberikan kontribusi pada pemulihan ekonomi yang lebih kuat serta sangat penting untuk mengatasi perubahan iklim. Selain itu, investasi pada infrastruktur yang baik yang dilakukan saat ini dapat membentuk perekonomian nasional, lingkungan, dan sosial dalam beberapa dekade.”

– Sri Mulyani, Menteri Keuangan Republik Indonesia

Sobat Selaras Law Firm, seiring dengan pembangunan infrastruktur nasional yang semakin pesat, banyak perusahaan penyedia jasa konstruksi bermunculan, baik perseorangan atau badan usaha.

Jasa konstruksi merupakan layanan jasa konsultasi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa konsultasi pengawasan pekerjaan konstruksi.

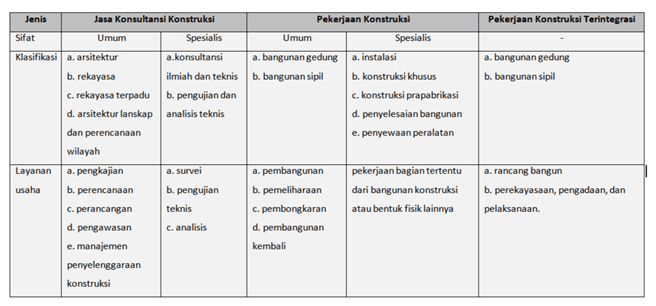

Berdasarkan Undang-Undang Nomor 2 Tahun 2017 tentang Jasa Konstruksi, jenis usaha jasa konstruksi meliputi usaha jasa konsultasi konstruksi, usaha pekerjaan konstruksi, dan usaha pekerjaan konstruksi terintegrasi (gabungan).

Badan usaha jasa konstruksi harus memiliki sertifikasi untuk dapat mengikuti tender pengadaan jasa konstruksi.

Sertifikat Badan Usaha Jasa Konstruksi (SBUJK) adalah bukti pengakuan formal tingkat kompetensi usaha jasa pelaksana konstruksi (kontraktor) dan usaha jasa perencana konstruksi atau jasa pengawas konstruksi (konsultan) sebagai perwujudan hasil sertifikasi dan registrasi badan usaha yang dilakukan oleh Lembaga Pengembangan Jasa Konstruksi (LPJK).

Pada tanggal 5 Oktober 2021 Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) sudah meresmikan penggunaan sistem Online Single Submission (OSS). OSS sendiri memiliki banyak manfaat yang bisa sobat simak di artikel berikut Manfaat Penggunaan OSS RBA Bagi Pelaku Usaha.

Sebagaimana diatur dalam Peraturan Pemerintah Nomor 5 Tahun 2021 tentang Penyelenggaraan Perizinan Berusaha Berbasis Risiko dan Peraturan Pemerintah Nomor 14 Tahun 2021 tentang Perubahan atas Peraturan Pemerintah Nomor 22 Tahun 2020 tentang Peraturan Pelaksanaan Undang-Undang Nomor 2 Tahun 2017 tentang Jasa Konstruksi, OSS telah mengamanatkan 4 (empat) elemen standar perizinan berusaha, yaitu:

- Lisensi Lembaga Sertifikasi Badan Usaha (LSBU)

- Lisensi Lembaga Sertifikasi Profesi (LSP)

- Sertifikasi Badan Usaha (SBU)

- Sertifikasi Kompetensi Kerja (SKK) subsektor Jasa Konstruksi.

Sehubungan dengan hal tersebut, pada 3 Desember 2021 sudah dilakukan pengakhiran masa transisi layanan sertifikasi SBU dan SKK oleh Tim Penyelenggara Sertifikasi Masa Transisi, yang selanjutnya sejak 7 Desember 2021 permohonan sertifikasi akan dilakukan melalui sistem OSS dan pelaksanaan sertifikasi akan dilakukan oleh LSBU dan LSP.

Untuk mempermudah layanannya, OSS sudah terintegrasi dengan portal perizinan Kementerian PUPR melalui Portal Perizinan yang dapat kamu akses, disini. Selain itu laman resmi tersebut juga sudah terkoneksi dengan Sistem Informasi Jasa Konstruksi (SIJK) Terintegrasi.

Melalui Surat Direktur Jenderal Bina Konstruksi untuk Kepala Badan Koordinasi Penanaman Modal (BKPM) Nomor BK.04.01-Dk/349 tertanggal 19 April 2021, menjelaskan untuk mendapatkan perizinan berusaha sudah tidak lagi diperlukannya IUJK, atau SIUJK. Melainkan sudah menggunakan Nomor Induk Berusaha (NIB) melalui sistem OSS.

Setelah mendapatkan NIB, para pelaku usaha juga perlu memiliki Sertifikat Standar Usaha (SSU). Hal yang diperlukan oleh BUJK adalah SBU konstruksi, SBU konstruksi merupakan bukti pengakuan terhadap Badan Usaha Jasa Konstruksi (BUJK) untuk bisa mengikuti proses pengadaan barang. SBU konstruksi ini merupakan dokumen wajib yang dimiliki oleh BUJK dalam menjalankan layanan jasa Konstruksi.

Untuk mendapatkan SBU Konstruksi, maka BUJK dapat mengajukan permohonannya ke dalam sistem OSS dengan mengisi data usaha seperti identitas perusahaan, akta pendirian, dan saham. Jika semua data sudah lengkap maka OSS RBA akan menerbitkan NIB dan Sertifikat Standar belum terverifikasi.

Kemudian dari sistem OSS tersebut BUJK akan diarahkan pada portal perizinan PUPR untuk memproses SBU, dimana BUJK dapat memilih LSBU mana yang akan memproses sertifikasi yang diajukan.

BUJK harus mengisi kelengkapan dokumen persyaratan pengajuan perizinan berusaha untuk menunjang kegiatan usaha (PB-UMKU) yang terdiri dari informasi badan usaha, keuangan, penjualan tahunan, tenaga kerja, peralatan, sistem manajemen mutu (SMM), dan sumber daya material dan peralatan konstruksi (SMPK) yang kemudian pada proses akhir LPJK akan melakukan proses penomoran dan pencatatan SBU sebelum nantinya SBU disatukan dan diterbitkan dalam dokumen sertifikat standar oleh OSS.

Itulah ulasan singkat tentang Perizinan Perusahaan Jasa Konstruksi. Pengajuan izin perusahaan jasa konstruksi kini semakin mudah dengan melalui sistem OSS. Tidak perlu ragu lagi untuk mengurus perizinan perusahaan jasa konstruksi.

Bagi sobat yang memerlukan konsultasi permasalahan hukum dan informasi lebih lanjut seputar hukum dari konsultan hukum terpercaya, dapat langsung menghubungi kami melalui Kontak – Selaras Law Firm, dan jangan lupa selalu update pengetahuan seputar hukum kamu hanya di Blog – Selaras Law Firm. Bersama Selaras Law Firm: Urus Izin Gampang, Pengusaha Senang!

Sumber:

Undang-Undang Nomor 2 Tahun 2017 Tentang Jasa Konstruksi.

Lembaga Pengembangan Jasa Konstruksi Kementerian Pekerjaan Umum Dan Perumahan Rakyat. 2021. “OSS: Bentuk Baru Perizinan Berusaha yang Wajib Diketahui Pelaku Jasa Konstruksi”. Diakses melalui laman https://lpjk.pu.go.id/oss-bentuk-baru-perizinan-berusaha-yang-wajib-diketahui-pelaku-jasa-konstruksi/ pada tanggal 13 Juli 2022.

Sumber Gambar:

pexels.com

Editor: Siti Faridah, S.H.

]]>“Ibukota Nusantara

Akan menjadi ikon baru pada masanya

Banyak negara menoleh terpukau akan geliat kemajuannya

Bersaing menderu membuat negara tetangga iri akan kecepatannya

*

Tuhan lindungi negeri ini

Dari para pendengki dan barisan sakit hati

Agar harapan rakyat untuk Ibukota Nusantara tidak hanya cerita

Hilang tiada tanpa sisa jejak yang ada

*

Ibukota Nusantara

Disana cita-cita negara dibentangkan

Jauh dari polusi hati juga polusi lingkungan dan bencana yang mengintai

Untuk bisa terbang tinggi menjadi negeri yang dihargai dan disegani.”

– Prajuniarti

Sobat Selaras Law Firm, sudah dengar mengenai Ibu Kota Negara (IKN) Nusantara di Kalimantan Timur, apa yang ada di bayangan kalian mengenai IKN ini?

Kalau saya membayangkan, IKN akan menjadi kota yang megah penuh dengan gedung-gedung tinggi yang memiliki arsitektur unik, selain itu akan ada banyak kawasan hijau.

Wow keren ya, tapi… kalau sekarang kita masih harus bersabar, karena IKN baru aja akan dibangun.

Proyek pengerjaan IKN Nusantara tahap pertama akan dimulai pada paruh kedua atau semester II tahun 2022. Pembangunan tahap awal bakal dilakukan di kawasan inti pusat pemerintahan. Nantinya dalam pengejaan IKN dilaksanakan dalam tiga tahap yang akan berlangsung dari tahun 2022 sampai 2045.

Dengan adanya proyek IKN Nusantara tersebut, kebutuhan infrastruktur akan meningkat maka diperlukan perusahaan jasa konstruksi/ perusahaan kontraktor untuk mengerjakannya.

Perusahaan jasa konstruksi adalah perusahaan yang menyelenggarakan kegiatan usaha layanan jasa konsultasi konstruksi dan/atau pekerjaan konstruksi.

Konsultasi konstruksi adalah layanan keseluruhan atau sebagian kegiatan yang meliputi pengkajian, perencanaan, perancangan pengawasan, dan manajemen penyelenggaraan konstruksi suatu bangunan. Sedangkan pekerjaan konstruksi adalah keseluruhan atau sebagian kegiatan yang meliputi pembangunan, pengoperasian, pemeliharaan, pembongkaran, dan pembangunan kembali suatu bangunan.

Salah satu perusahaan jasa konstruksi yang membidik kontrak konstruksi pengerjaan IKN Nusantara adalah PT Waskita Karya (Persero) Tbk. Direktur Operasi III Waskita Karya Tbk, Gunadi mengatakan selambat-lambanya bakal mulai melakukan konstruksi pada bulan Oktober tahun ini.

Menurut Pasal 3 Undang-Undang Nomor 2 Tahun 2017 Tentang Jasa Konstruksi, penyelenggaraan jasa konstruksi sendiri bertujuan untuk:

- memberikan arah pertumbuhan dan perkembangan Jasa Konstruksi untuk mewujudkan struktur usaha yang kukuh, andal, berdaya saing tinggi, dan hasil Jasa Konstruksi yang berkualitas;

- mewujudkan ketertiban penyelenggaraan Jasa Konstruksi yang menjamin kesetaraan kedudukan antara pengguna Jasa dan Penyedia Jasa dalam menjalankan hak dan kewajiban, serta meningkatkan kepatuhan sesuai dengan ketentuan peraturan perundang-undangan;

- mewujudkan peningkatan partisipasi masyarakat di bidang Jasa Konstruksi;

- menata sistem Jasa Konstruksi yang mampu mewujudkan keselamatan publik dan menciptakan kenyamanan lingkungan terbangun;

- menjamin tata kelola penyelenggaraan Jasa Konstruksi yang baik; dan

- menciptakan integrasi nilai tambah dari seluruh tahapan penyelenggaraan Jasa Konstruksi.

Struktur Usaha Jasa Konstruksi

Struktur usaha Jasa Konstruksi meliputi:

1. Jenis, Sifat, Klasifikasi, dan Layanan Usaha

Jenis usaha Jasa Konstruksi meliputi:

- usaha jasa Konsultansi Konstruksi;

- usaha Pekerjaan Konstruksi; dan

- usaha Pekerjaan Konstruksi terintegrasi (gabungan)

Usaha jasa Konsultansi Konstruksi bersifat umum harus memenuhi kriteria yang mampu memberikan jasa konsultansi secara utuh yang menghasilkan dokumen pengkajian, perencanaan, perancangan, dan pengawasan.

Sedangkan Usaha jasa Konsultansi Konstruksi bersifat spesialis harus memenuhi kriteria yang mampu melaksanakan bagian tertentu dari proses konsultansi yang menghasilkan dokumen pengkajian, perencanaan, perancangan, pengawasan, dan/atau manajemen penyelenggaraan konstruksi.

Usaha Pekerjaan Konstruksi bersifat umum harus memenuhi kriteria yang mampu mengerjakan bangunan konstruksi atau bentuk fisik lain, mulai dari penyiapan lahan sampai dengan penyerahan akhir atau berfungsinya bangunan.

Sedangkan Usaha Pekerjaan Konstruksi yang bersifat spesialis harus memenuhi kriteria yang mampu mengerjakan bagian tertentu dari bangunan konstruksi atau bentuk fisik lain.

Ketentuan lebih lanjut mengenai jenis, sifat, klasifikasi, layanan usaha, perubahan atas klasifikasi dan layanan usaha, dan usaha rantai pasok sumber daya konstruksi diatur dalam Peraturan Pemerintah.

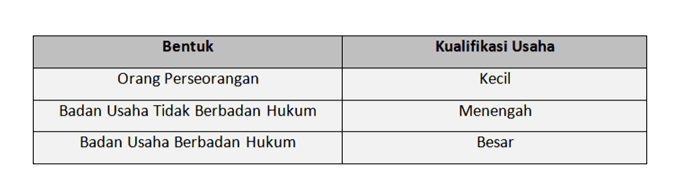

2. Bentuk dan Kualifikasi Usaha

Penetapan kualifikasi usaha dilaksanakan melalui penilaian terhadap:

- penjualan tahunan;

- kemampuan keuangan;

- ketersediaan tenaga kerja konstruksi; dan

- kemampuan dalam penyediaan peralatan konstruksi.

Ketentuan lebih lanjut mengenai penetapan kualifikasi usaha diatur dalam Peraturan Menteri.

Itulah ulasan singkat tentang Perusahaan Jasa Konstruksi. Pada artikel Selaras Law Firm berikutnya akan dibahas secara lengkap mengenai pengajuan izin usaha dari jasa konstruksi. Pantengin terus website Selaras Law Firm ya sobat!

Bagi sobat yang memerlukan konsultasi permasalahan hukum dan informasi lebih lanjut seputar hukum dari konsultan hukum terpercaya, dapat langsung menghubungi kami melalui Kontak – Selaras Law Firm, dan jangan lupa selalu update pengetahuan seputar hukum kamu hanya di Blog – Selaras Law Firm. Bersama Selaras Law Firm: Urus Izin Gampang, Pengusaha Senang!

Sumber:

Undang-Undang Nomor 2 Tahun 2017 Tentang Jasa Konstruksi.

Kompas. 2022. “Konstruksi IKN Tahap Pertama Dimulai Awal Semester Kedua 2022”. Diakses melalui laman https://www.kompas.com/properti/read/2022/02/03/113000621/konstruksi-ikn-tahap-pertama-dimulai-awal-semester-kedua-2022?page=all pada tanggal 12 Juli 2022.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.

]]>