Adanya Undang-Undang Harmonisasi Perpajakan (UU HPP) yang bertujuan untuk meningkatkan pertumbuhan perekonomian yang berkelanjutan serta mendukung percepatan pemulihan perekonomian.

Salah satu isi pengaturan perpajakan dalam UU HPP adalah perubahan terhadap peraturan Undang-Undang Pajak Pertambahan Nilai (UU PPN). Perubahan yang terjadi diantaranya mengenai pengaturan kembali fasilitas PPN, dan perubahan tarif PPN.

Lalu bagaimana tarif PPN di negara tetangga lebih besar atau lebih kecil. Yuk ikuti penjelasan lebih lanjut berikut ini!

Perubahan UU PPN Dalam UU HPP

PPN atau Value Added Tax (VAT) merupakan pajak yang dikenakan atas nilai tambah. Nilai tambah adalah nilai yang ditambahkan oleh produsen (termasuk pabrikan, distributor, agen, dan usaha lainnya) atas bahan baku atau pembeliannya selain tenaga kerja sebelum menjual produk baru atau produk yang bernilai tambah atau jasa.

Terdapat beberapa ketentuan UU PPN dalam UU HPP yang mengalami perubahan, dikaitkan dengan kinerja PPN ke depannya, antara lain:

- Perubahan tarif PPN menjadi 11% yang berlaku mulai 1 April 2022 dan naik menjadi 12% paling lambat 1 Januari 2025.

- Mengurangi barang atau jasa yang dikecualikan dari pengenaan PPN. Barang atau jasa yang tetap dikecualikan dari pengenaan PPN berupa: uang, emas, dan surat berharga; jasa keagamaan; dan barang atau jasa yang telah dikenai pajak daerah.

- Fasilitas dibebaskan dari pengenaan PPN diberlakukan terhadap barang kebutuhan pokok yang dibutuhkan rakyat banyak, jasa pelayanan kesehatan medis, jasa pendidikan, dan jasa pelayanan sosial.

- Menghapus beberapa barang atau jasa yang diberikan fasilitas dibebaskan dari pengenaan PPN dan fasilitas terutang PPN namun tidak dilakukan pemungutan PPN diantaranya:

o Peralatan Tentara Nasional Indonesia/Kepolisian Indonesia,

o Peralatan yang digunakan untuk data batas dan photo udara wilayah oleh Tentara Nasional Indonesia.

o Rumah sederhana.

o Rumah sangat sederhana.

o Rumah susun sederhana.

o Kapal.

o Pesawat udara.

o Kereta api termasuk suku cadangnya.

o Bahan baku kerajinan perak,

o Air bersih.

o Listrik.

Baca Juga: Jurus Ditjen Pajak, Kejar Pajak Tukang Pamer Harta.

PPN Indonesia Dibandingkan Negara Tetangga

Indonesia menjadi nomor dua sebagai PPN tertinggi di kawasan Asia Tenggara setelah Filipina dengan tarif PPN mencapai 12%.

- Filipina: 12%

- Indonesia: 11% (dimulai April 2022)

- Malaysia: 10%

- Vietnam: 10%

- Kamboja: 10%

- Singapura: 7%

- Laos: 7%

- Thailand: 7%

- Myanmar: 5%

- Brunei: tidak ada PPN

Menurut Kementerian Keuangan ibu Sri Mulyani, tarif PPN di Indonesia masih tergolong rendah dan berada dibawah rata-rata global. Singapura juga punya rencana menaikkan tarif PPN di negaranya dari 7% menjadi 9%. Namun, penaikan tarif baru akan dilakukan pada 2023 sampai 2024.

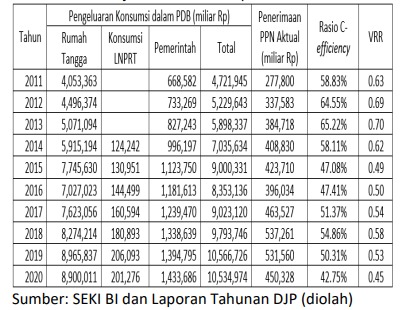

Kinerja PPN di Indonesia yang diukur dengan rasio C-efficiency dan VRR setelah berlakunya UU PPN di tahun 2009 terhitung 1 April 2010.

Baca Juga: Kenali UMKM Dan Perubahan Tarif Pajak Di Indonesia.

Berdasarkan kinerja di atas, Indonesia cenderung mengalami penurunan dari tahun ke tahun. Kinerja PPN tertinggi di tahun 2013 dengan rasio C-efficiency 65,22% dan VRR 0,70, sedangkan kinerja PPN terendah di tahun 2020 dengan rasio C-efficiency 42,75% dan VRR 0,45.

Merujuk data kinerja di tahun 2020, dapat dikatakan terdapat potensi pendapatan PPN lebih dari 50% yang tidak dapat dilakukan pemungutan PPN.

Perubahan UU PPN dalam UU HPP diharapkan dapat meningkatkan kinerja PPN di masa yang akan datang dengan beberapa perubahan antara lain berubahnya tarif PPN, pengurangan lingkup objek yang dikecualikan dari pengenaan PPN, dan pengurangan pemberian fasilitas PPN.

Itulah penjelasan singkat mengenai “Tarif PPN Indonesia Naik, Bagaimana Tarif PPN Negara Tetangga” untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di SelarasLawFirm ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman SelarasLawFirm.

Sumber:

Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Sulfan, “Kinerja PPN Di Indonesia Tahun 2011-2020”, Jurnal Pajak Indonesia, Politeknik Keuangan Negara STAN, Diakses pada tanggal 2 April 2022.

Databoks, “PPN Indonesia Naik Jadi 11%, Tertinggi Kedua di ASEAN”, Diakses pada laman, https://databoks.katadata.co.id/datapublish/2022/03/23/ppn-indonesia-naik-jadi-11-tertinggi-kedua-di-asean. Diakses pada tanggal 3 April 2022.

Sumber Gambar:

pexels.com

Editor: Siti Faridah, S.H.

]]>